苏牧

苏牧怎么理解近期日股的大幅调整?由于日经225指数中全球业务布局的大型商社和电子半导体行业所占的权重较大,使得日经225指数的走势和费城半导体指数以及日元兑美元汇率的走势相关性都比较高,而近期日股的大幅下挫正式由于美股科技股调整的同时叠加了日元的升值,使得市场出现了一定的恐慌情绪所导致。但是,其对A股的影响相对较为有限,首先历史上看日经225指数的走势和沪深300指数的走势相关性就不高。其次,即便是对A股中的电子行业不难发现在疫情之后其走势与美股和日股也出现了较为显著的脱敏迹象。最后,若美元进入贬值周期人民币的升值其实也有利于A股的表现。故近期A股和港股在亚太权益市场中的表现也相对坚挺。中期无需过度悲观:估值端,在资金流出项被限制的情况下,今年微观流动性的环境是要好于去年。风险溢价维持在较高的水平显示指数层面的配置性价比较高,且考虑到国内经济增长仍面临较大压力的情况,下半年无风险利率或将持续处于较低的水平,预计在2024年下半年中证全指估值或将提升15%左右。盈利端,下半年,在量、价温和恢复叠加利润率季节性回升的基础上, A股盈利端在边际上有望出现小幅的修复。当前市场对中证全指EPS增速的计价已经十分悲观处于历史最低的水平,故盈利端再去提供负向预期差的概率也已经较低,我们预计 2024下半年中证全指EPS或将同比增长在4%左右。观点,综合我们对估值端和盈利端的判断,下半年中证全指或将有近20%的上涨空间,这个预测结果其实还是比较乐观的。但是考虑到,中证全指的下跌调整周期已经超过2年,最大下跌幅度近40%,基于现在中证全指的点位,涨20%也才到解套盘的筹码密集区。预测涨幅的贡献因素来看,估值端的博弈仍是下半年的关键因素,盈利端的交易的机会并不多。估值端的博弈取决于市场能否迎来增量资金以及对权益市场的风险偏好能否出现实质性的提升,而这两个点的根本性因素在于居民端的预期能否出现改善。

国债

近期,国债波动幅度明显加剧,主要原因来自央行对债市风险进行管控。8月12日,彭博消息称,多家券商机构暂停或减少国债交易。各期限收益率均上行超4bp,其中短端调整幅度最大,2Y现券单日上行超10bp。国债全线反弹,其中超长端表现最佳,全天下行接近5bp。盘后,7月金融数据出台,m1再创历史新低,信用收缩趋势延续,对债市依然利多。晚间,金融时报发文《央行“喊话”显效》,提到“长期国债收益率持续下行的局面出现缓和”,助长债市多头信心。14日,收益率持续反弹,7Y国债发行利率1.97,大幅低于二级市场,推动债市情绪再次走高。虽然央行意图防范利率过度下行,但并非希望利率大幅上行。如果利率持续攀升,或导致负反馈风险上升,例如2022年底理财净值大幅回撤后引发赎回潮。短期内,债市调整的持续时间和幅度取决于央行干预国债利率的力度。单边策略上首选波段做多,避免追高。

煤焦:、

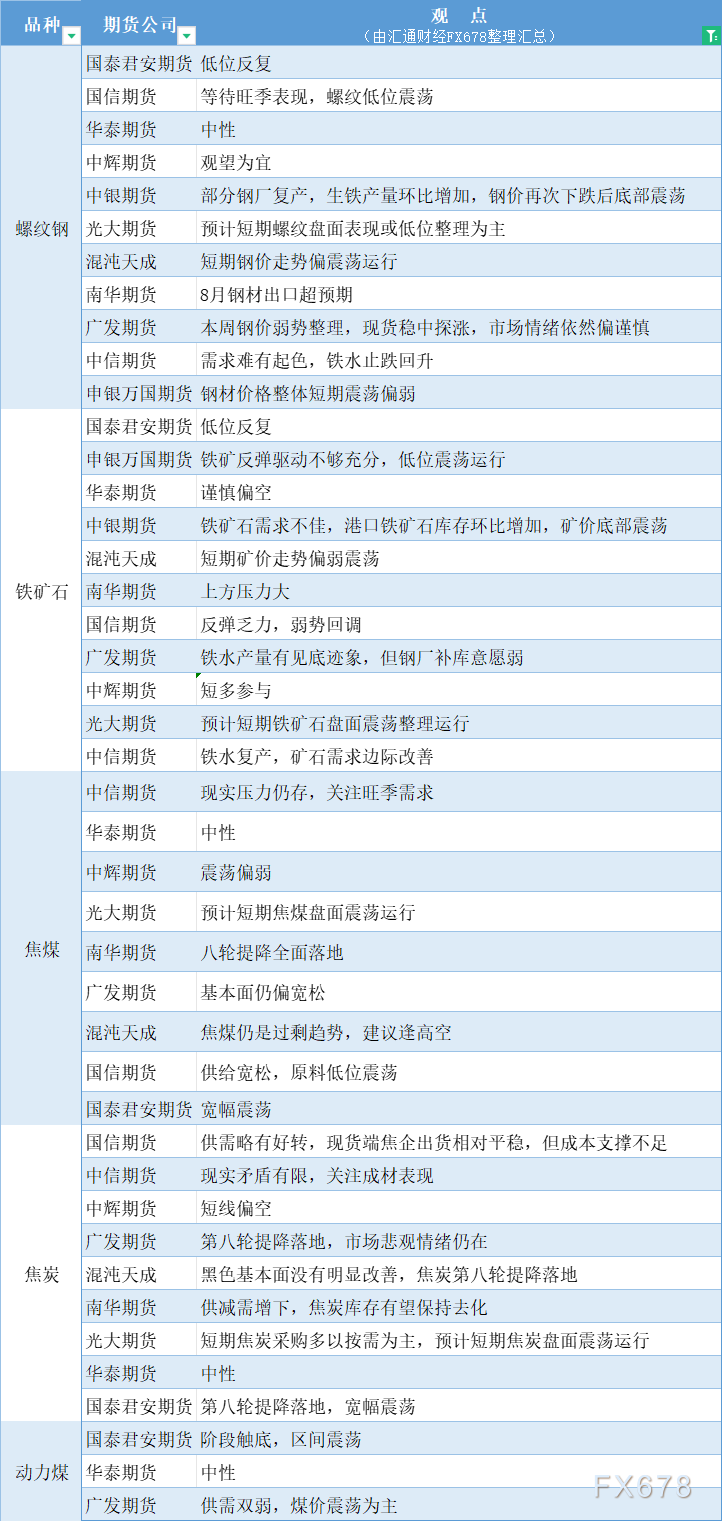

除部分地区煤矿有事故、检修等短暂停产,其余产地焦煤供应维持小幅增加,但其实按照往年的生产水平来看,焦煤目前的供应并不算过量,今年以来矿山的开工率基本维持在90%以下的水平,处于历史同期的相对低位,蒙煤进口的大幅增加对国内市场也有一定的冲击作用,但焦煤价格持续下行的核心因素还是需求太差,而下游成材价格的急跌导致钢厂亏损严重被迫控产控销,前两周铁水减量8万吨,短期铁水尚未有见底迹象,原料仍有降价预期,焦炭已经开启了第四轮提降,后期仍有1-2轮降价预期,焦煤由于基本面更为宽松,且上游尚有利润,跌势相对更大,预计8月中旬以前焦煤跌势难改,但煤价快速下跌,悲观情绪得到一定释放后,随着9月旺季的到来,8月下旬原料价格或有止跌反弹的可能。目前焦煤盘面已经跌至1300元/吨附近,焦炭跌至1850元/吨附近,继续大幅下行空间有限,我们认为目前煤焦处于筑底阶段,后期一旦成材需求好转,下游的低库存将带动煤焦价格快速反弹。

PVC

PVC短期震荡下行。宏观因素方面,文华商品指数整体下行,5月份发布的房地产刺激政策目前效果明显降温。PVC基本面最主要特征是高库存,而且库存难以化解,注册仓单不断创新高目前已经10.6万手。成本端电石震荡下行不断创新低。

不锈钢

不锈钢方面,上周库存环比累库较多,不锈钢库存绝对水平仍处于历史高位。市场对于九、十月份不锈钢消费旺季存在预期,八月份不锈钢厂排产量有所上行。我们认为当前不锈钢成本存在支撑,短期下跌空间有限,但从中长期来看,上期所仓单仓单到期情况有所显现,库存压力有加重可能,国内不锈钢下游消费市场尚未有走强表现,预计不锈钢价仍有下行压力,关注正套机会。

油脂

美豆方面,USDA8月供需报告增加美豆新作种植面积及单产,调整增幅超市场预期。本次报告主要对新季美豆单产预估、种植面积及库存数据做出了调整。美豆种植面积预期8710万英亩,7月预期为8610万英亩,环比增加100万英亩;美豆单产预期53.2蒲式耳/英亩,7月预期为52蒲式耳/英亩,环比增加1.2蒲式耳/英亩。种植面积和单产的上调导致美豆产量环比增加,产量由44.35亿蒲上调至45.89亿蒲,压榨维持24.25亿蒲不变,出口由18.25亿蒲增加至18.5亿蒲,产量增幅大于消费增幅导致期末库存上调,从4.35亿蒲增加至5.6亿蒲,报告数据利空。USDA作物进展报告数据显示,截至8月11日当周,美国大豆优良率为68%,高于市场预期的67%,前一周为68%,上年同期为59%,后续关注profarmer的作物巡查结果对后续单产调整的指引。国内方面,随着大豆的陆续到港,原料供应充裕,油厂开机率维持在高位,部分地区受豆粕胀库影响开机率下滑,拖累豆油累库速度,海外供应压力下豆油预期仍将维持弱势。

集装箱运价

今天EC盘面维持震荡偏弱,主力合约2412尾盘收跌3.23%,次主力2410合约尾盘收跌5.26%;现货表现偏弱拖累近月合约。现货市场方面,周二马士基开放wk35欧线正式舱位价格,参考上海至鹿特丹报小柜4140美金/大柜6900美金/高柜7000美金,对比上周wk34二次降价后大柜7100美金再降200美金。截止至本报告完成该价格上行至4168/6956/7056,大柜和高柜涨幅56美金;暂未进行类似wk33和wk34的二次降价操作。线上价格方面,EMC自8/22起报价下调至4785/7320(降幅600美金),HPL自8/19起报价下调至4440/7400(降幅400美金)。船司降价幅度从过去两周的大柜200-300美金逐步走扩至400-600美金,均价中枢下移节奏加快且幅度加大。第35周报价均值约大柜7430美金,跌破7500美金的水平,其中2M均值约在7200美金;OA相对偏高约在7700美金,其中CMA和COSCO的FAK报价仍在大柜7800美金以上;THE均值约在7420美金。关注近期运价加速下跌的持续性以及9月中旬对大柜6000美金报价水平的考验。根据最新船期数据,8/9月周均欧线运力(上海/宁波—欧基港)分别是27.97万TEU和27.58万TEU,环比+10%和-1%;8月运力环比增加较多主要是因为船司加班船运力(合计共4.2wTEU),9月目前仅统计到wk36有一艘加班船MOSCOW MAERSK,另wk37/38/39各有一个空班。当前运价持续下行的矛盾从8月的供给主导进阶到9月的需求主导,即便运力供给维持相对中性,但由于货量季节性转弱,船司现货舱位揽货压力持续增加。2410和2412合约整体维持偏空情绪。随着后期现货运价预计逐步进入跌速加快且跌幅放大的阶段,盘面将预计维持震荡偏弱态势。当前2410合约主要矛盾在于运费回落的速度和幅度,2412合约交易矛盾则在于确定的交付压力和不确定的贸易需求下供需差的变化。25年合约目前更多回归基本面供需结构进行交易,近期相关地缘资讯对盘面带来的波动无论是影响程度还是持续性均有减弱。

宏观

1、统计局:据对全国流通领域9大类50种重要生产资料市场价格的监测显示,8月上旬与7月下旬相比,9种产品价格上涨,36种下降,5种持平。其中,生猪(外三元)价格为20.5元/千克,环比上涨5.7%。

2、随着美联储9月降息预期渐浓,高息美元存款再度成为市场关注的投资品种。截至目前,市场中共有1255个产品,配置美元存款规模超过2000亿元。随着套息交易方向性转折,汇率风险可能会影响收益。

产业

1、乘联会数据显示,8月1-11日,乘用车新能源市场零售27.4万辆,同比增长57%,环比增长25%;今年以来累计零售438.7万辆,同比增长34%。

2、工信部就《新能源汽车废旧动力电池综合利用行业规范条件(2024年本)》公开征求意见。其中提出,积极开展针对正负极材料、隔膜、电解液等再生利用技术、设备、工艺的研发和应用,努力提高废旧动力电池再生利用水平,通过冶炼或材料修复等方式保障主要有价金属得到有效提取回收。

3、国家统计局数据显示,8月上旬与7月下旬相比,9种产品价格上涨,36种下降,5种持平,其中,生猪(外三元)价格环比上涨5.7%。

4、俄罗斯将汽油出口禁令延长至12月31日。

5、美国至8月9日当周EIA原油库存增加135.7万桶,预期减少220万桶,前值减少372.8万桶。

6、印度矿业官员表示,从2024-25年到2029-30年,将每年为关键矿产开发提供资金支持。

金融

1、新三板:8月14日,合计挂牌6145公司,当日无新增,成交金额1.06亿。三板成指报779.10,下跌0.15%,成交额0.3亿。

2、国内商品期货夜盘收盘多数下跌,能源化工品普遍下跌,燃油跌2.24%,LPG跌1.79%,低硫燃料油跌1.64%,纯碱跌1.5%,PTA跌1.43%,原油跌1.39%,短纤跌1.07%。黑色系多数下跌,热卷跌1.46%,螺纹钢跌近1%。农产品涨跌不一,菜粕涨1.4%,豆粕涨1.14%,棉纱跌1.12%。基本金属涨跌不一,沪铅涨0.26%,沪铝涨0.08%,沪镍涨0.05%,沪铜跌0.19%,沪锌跌0.22%,不锈钢跌0.37%。沪金跌0.82%,沪银跌1.43%。

3、国债:8月14日,2年期国债期货主力合约TS2409上行0.01%至102.114;5年期国债期货主力合约TF2409上行0.10%至104.425;10年期国债期货主力合约T2409上行0.17%至105.690。10年期国债利率跌2.89BP,至2.20%;10年期国开债利率跌3.61BP,至2.23%。

4、国际贵金属期货普遍收跌,COMEX黄金期货跌0.87%报2486美元/盎司,COMEX白银期货跌0.63%报27.61美元/盎司。

5、伦敦基本金属收盘涨跌不一,LME期铜跌0.16%报8944.5美元/吨,LME期锌涨0.61%报2705美元/吨,LME期镍跌0.71%报16205美元/吨,LME期铝跌0.21%报2327美元/吨,LME期锡涨0.92%报31485美元/吨,LME期铅涨1.36%报2017.5美元/吨。

6、芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨0.65%报968.75美分/蒲式耳;玉米期货涨0.94%报401美分/蒲式耳,小麦期货涨1.42%报536.25美分/蒲式耳。

7、欧债收益率集体收跌,英国10年期国债收益率跌6.3个基点报3.823%,法国10年期国债收益率跌0.4个基点报2.915%,德国10年期国债收益率跌0.4个基点报2.177%,意大利10年期国债收益率跌1.3个基点报3.560%,西班牙10年期国债收益率跌1个基点报3.015%。

8、美债收益率收盘涨跌不一,2年期美债收益率涨2.8个基点报3.97%,3年期美债收益率涨1.3个基点报3.769%,5年期美债收益率涨0.6个基点报3.684%,10年期美债收益率跌0.9个基点报3.84%,30年期美债收益率跌3.4个基点报4.129%。

9、纽约尾盘,美元指数跌0.01%报102.61,非美货币多数下跌,欧元兑美元涨0.17%报1.1012,英镑兑美元跌0.31%报1.2825,澳元兑美元跌0.57%报0.6596,美元兑日元涨0.35%报147.33,美元兑瑞郎涨0.05%报0.8652,离岸人民币对美元涨5个基点报7.1471。

10、莫斯科交易所发表声明称,莫斯科交易所股票市场因发现软件错误,决定自莫斯科时间16时18分起暂时停止交易。由于软件错误,大多数访问服务器无法连接交易参与者。软件错误包括各个访问服务器上的内存处理不正确。目前故障已解决。股市于17:30(北京时间22:30)恢复交易。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号