颜料

颜料国债:上周国债期货市场情绪保持谨慎,虽然央行公开市场投放规模增大,全周逆回购累计净投放12571亿元,但由于处于税期,整体资金面还是边际收敛。此外,上周A股走强,债市在股债跷跷板效应,以及对财政增量政策的担忧下,走势偏弱,长端利率明显上行。但随后公布的人大常委会议程未提及国债和预算相关问题,市场对财政刺激的担忧缓解。短期内预计债市将维持震荡,等待后续政策的逐步明确,单边策略上建议可逢回调轻量加仓。

贵金属:近期,“特朗普交易”再次升温,黄金延续涨势。如果特朗普最终当选,对外加征关税和对内企业减税均可能推高长期通胀和财政赤字,最终将扩大美元信用风险,有助于金价上涨。同时,美国经济数据持续偏强,即使油价明显回落,长债定价的通胀预期并未打破回升的趋势,全球经济滞涨风险依然存在。因此,近一个月以来,黄金和美债之间的相关性出现背离,金价在美债走弱的背景下凸显强势。此外,自从人民币步入升值通道,内盘金价一直处于折价的区间,但最近美元走强,驱动内外盘价差明显修复。短期内,黄金或仍具备向上空间,建议多头继续持有,注意避免追高,等待逢高止盈的机会。白银已经开启补涨,如果风险偏好持续回暖,可考虑战术性做多。

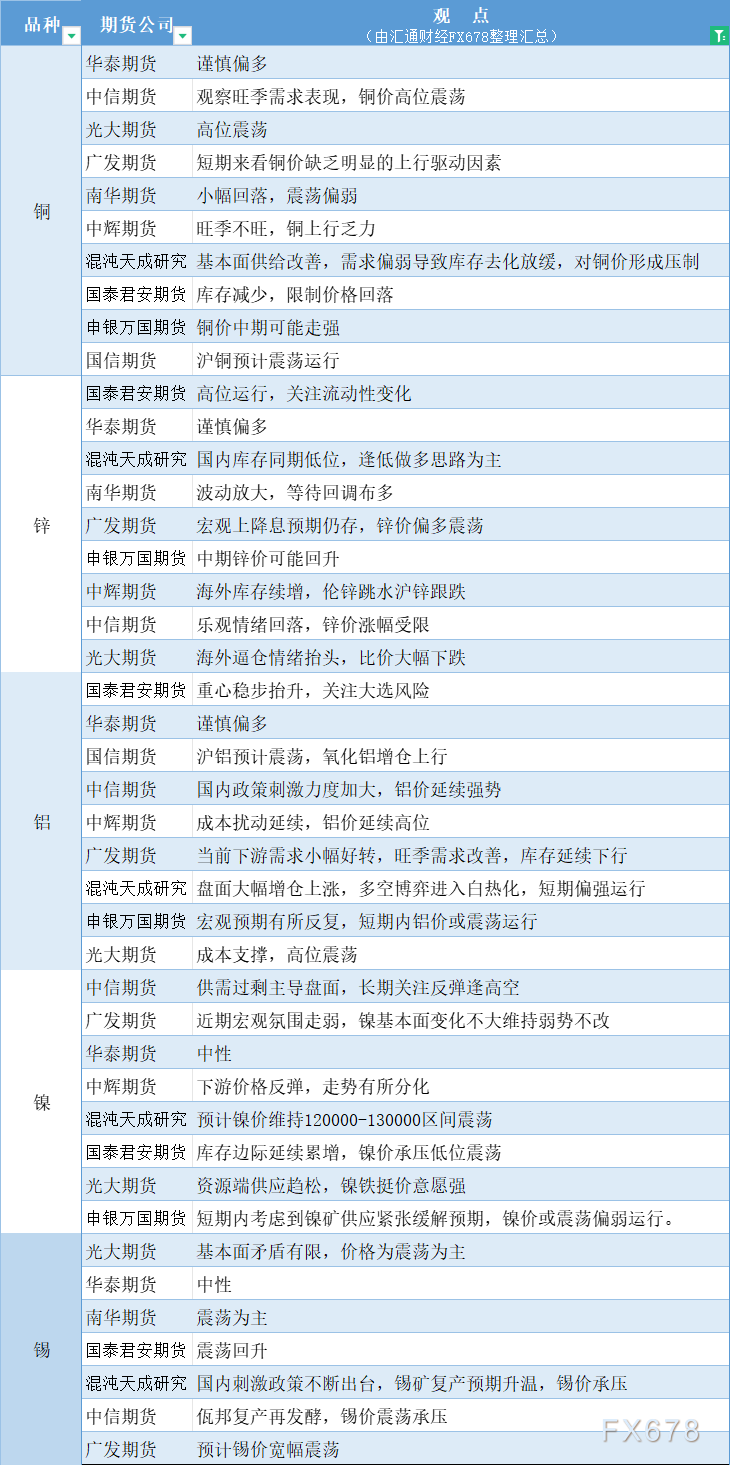

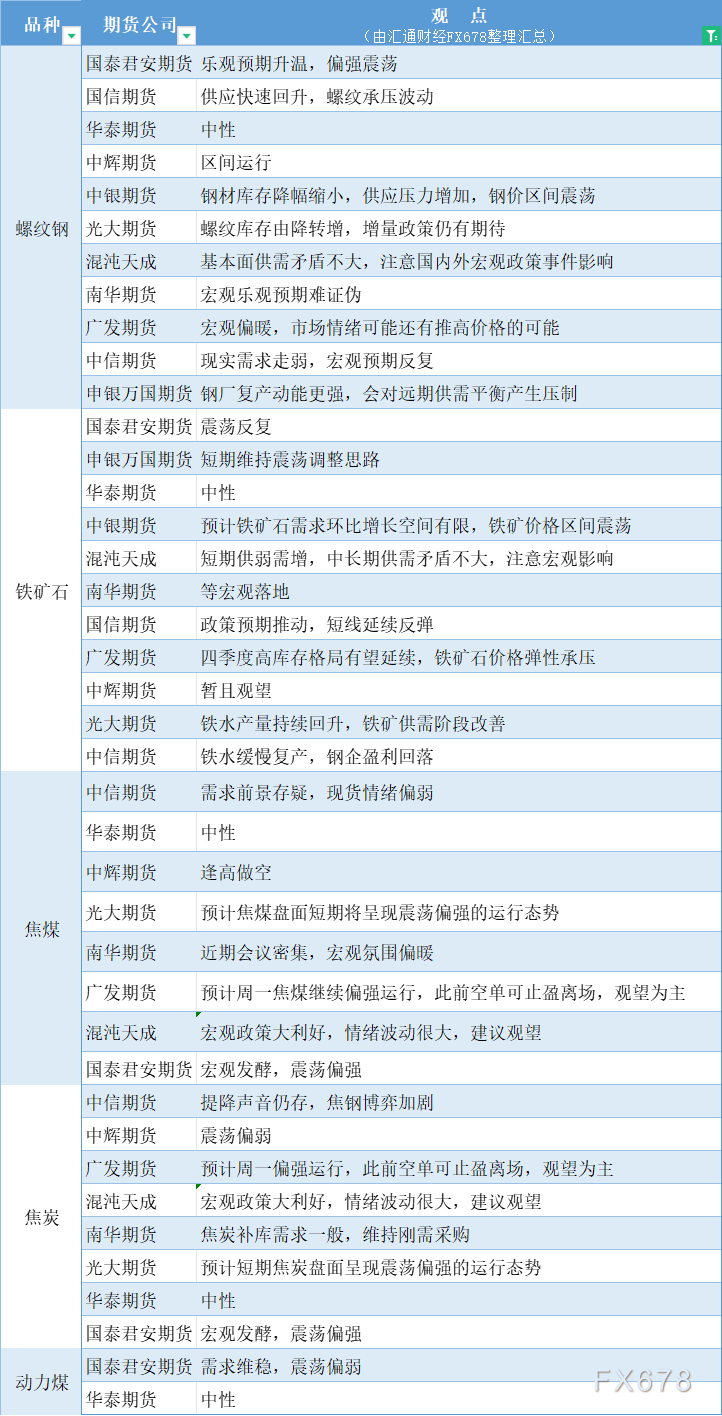

焦煤:目前铁水产量仍在高位,煤焦需求刚需尚存,但宏观利好逐渐消退,钢材价格震荡下行,钢厂利润也开始收缩,叠加淡季临近,市场对煤焦需求有减弱预期,焦炭的首轮提降落地后,焦煤下行压力加大,终端需求仍未改善,焦炭仍有提降预期,焦煤价格也有进一步下行的空间。

原油:油价在今年第一个冬令时交易日就大幅跳空低开5%!只因一只靴子落地。

周六上午以色出动了100架战机对伊朗多个地区军事目标进行了“精准和定点打击”,以色列媒体报道称,此次以军针对伊朗的军事打击主要分为三波,打击目标为伊朗的军事目标等,美媒称以色列并未对伊朗的核设施或油田进行打击。伊朗方面称以色列的袭击是“无效”的,随后的相关报道称以色列26日凌晨对伊朗发动的军事打击行动已导致伊朗4名军事人员死亡。伊朗防空部门发布公告表示,以色列在26日凌晨袭击了伊朗德黑兰省、胡齐斯坦省、伊拉姆省部分军事中心,袭击大部分被拦截,仅对部分地区造成有限破坏。伊朗方面宣称保留对任何“侵略”作出回应的权利。伊朗最高领袖哈梅内伊:以色列的袭击“既不应被轻视,也不应被夸大”。官员们应确定如何最佳展示伊朗对以色列的实力。此前有未经证实的消息称伊朗通过外国调解人通知以色列,其不会对这次袭击作出回应。此前一直悬而未决的以色列回应这一不确定因素终于靴子落地,从以色列的回应力度来看显然是对中东局势影响最小的选项,这让市场对中东地缘局势对供应影响的担忧基本消除,地缘溢价将进一步被挤出,油价重新面临下行压力。

在这之前原油经历了相对平淡的一周,油价在来回拉锯之后周五夜盘收涨于一周高位,周涨幅4%。地缘、宏观、供需层面均没有给出明确指引,这让油价维持在地缘风险降温后最近二周构建的窄幅区间内震荡蓄势节奏中,中东地缘层面以色列做出了让美国认为合适的回应以及伊朗可接受的回击力度让紧张局势降温,接下来整个金融市场都将密切关注美国总统大选窗口的一些变化带来的影响,进一步增加了投资者的观望情绪。油价处在一个阶段性的多空相持阶段,高频指标层面月差结构稳中走弱,10月份虽然有地缘风险影响,但资金对原油市场展望仍非常谨慎,而反映终端需求的欧美炼油利润9月份之后基本维持在一个水平走势中,下游需求对油价影响较小。中国市场近期柴油市场有所回暖,但汽油持续弱势,整体炼油利润改善程度仍然有限,这意味着需求端驱动仍非常有限。

以色列的有限回应让地缘风险靴子落地,市场对地缘可能带来的供应扰动担忧消退,这对油价来说是个利空因素,在这之前原油市场处在一个观望窗口,因没有出现改变市场预期的影响因素油价维持了震荡格局,SC原油在10月假期结束首个交易日涨停之后,与欧美市场跨区价差就开始持续回落,地缘风险引发供应中断的担忧降温之后,国内市场需求端虽然有柴油市场回暖的表现,但因整体原油需求仍疲软,对原油价格支撑有限。最新一期的持仓报告显示基金头寸变化幅度较小,只是小幅减持了净多头,资金观望情绪浓厚,关注周末以色列回击伊朗动作落地之后能否引发资金重新做出做空油价的决定,注意节奏把握,控制好风险。

铝:本周氧化铝价格继续上涨,成本端仍存支撑。供应端运行产能高位持稳,六部门发布关于规范再生铜、再生铝等原料进口管理公告,未来废铝进口供应或有增加。需求端下游铝材开工微幅回落,部分板块订单增长较乏力,后续可能逐步向淡季过渡。铝锭社会库存延续去库,目前已基本与去年同期持平,西北发运缓解大概要到11月中旬左右。短期成本偏强和去库支撑铝价震荡偏强,但高铝价且临近淡季实际消费已略有走弱,另外大选前宏观情绪或相对谨慎,继续向上仍有一定压力。主力下方支撑看20500,上方看21000-22000,关注宏观氛围以及消费情况。

合成橡胶:成本端,周内部分企业停车检修拖拽丁二烯行业开工率下行,25 日预计斯尔邦石化、 宝来石化及茂名石化装置重启,丁二烯后续供应走向宽松。顺丁方面,原料价格近期小幅回落,化工企业生产利润逐渐修复,后续开工积极性有所回升,叠加当前顺丁库存持续累库,供应端支撑走弱,预期盘面后续偏弱运行。

集装箱运价:11月初即第45周显性的FAK表价基本兑现船司宣涨幅度,均价约大柜4500美金,主要是受到供需双重的需求。从供给端来看,周均运力仅19.5wTEU,明显低于第43/44周平均29wTEU的水平。从需求端来看,前期的爆舱甩柜,BCO的订舱需求以及货代继续囤舱造成了“表面的”装载率良好,部分航次接近满舱。但需要注意的是,货代囤舱较多,实际4000+美金大柜报价的货需求有限;倘若后续实际下游无法消化这些舱位的话,会存在退舱风险。目前货代线下订舱的意愿积极,普遍不存在亏舱费即显性的囤货成本。

11月初的第46周可能是现货端面临较多压力的时间点,供给端依然提供支撑,有效运力供给偏紧周均21.5wTEU。变量主要在需求端,前期的爆舱甩柜支撑效应逐步减退,BCO出货需求放缓(规避圣诞/新年到港船期),船司有较大填舱压力,同时实际4000+FAK价格无法得到足够多的货运需求支撑。同样第47周的需求端也存在类似的问题,并且供给端会看到运力重新释放至26wTEU以上的水平。

船司如何应对第46-47周可能存在的揽货压力,主要可以通过1)降价,包括显性FAK表价调降和隐性的货代约价格和集量价格等;参考目前FAK表价中枢在大柜4500美金,实际市场主流订舱成交价格约在3600-3800美金;2)再度宣涨倒逼订舱,但可能会透支后续需求并且缺乏BCO货量支撑,兑现情绪或将弱于11月上旬;3)收紧运力,更多取决于主动空班力度,从周转情况来看后续航次衔接问题有限。

后续运价波动节奏更多受到现货运价实际变化的影响,盘面充分兑现宣涨高度,情绪较为饱满;预计短期维持宽幅震荡。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号