2024-11-01 17:30:28

塔伦

塔伦

塔伦

汇通财经APP讯——【中国金融市场一周走势回顾】

①在汇市方面,人民币兑美元当周微跌0.04%,跌幅持续收窄。美国大选临近,美元和美债收益率持续偏强,人民币周初承压下探逾两个月新低。美国数据喜忧参半,美元周中开始升势趋缓,人民币也获得喘息。市场关注美国大选结果,因其可能对全球金融市场产生影响,人民币市场同样保持警觉。

②在公开市场操作方面,10月最后一周,中国公开市场逆回购到期规模偏大,央行灵活部分对冲。央行官宣新的流动性投放工具——买断式逆回购操作后,周四公告操作“首秀”,规模达5000亿元人民币。公开市场当周全口径净回笼3514亿元。市场人士认为,央行新工具的迅速落地和10月央行国债买卖操作中继续呈现净买入,体现了央行支持性的货币政策立场,预计年底流动性将保持平稳。

③债市方面,受财政增量政策、股市波动和央行开展买断式逆回购等多重消息影响,长债收益率先升后降,30年国债最新跌至2.3%下方,较上周小幅下行。央行对流动性的态度积极,机构融资成本明显回落,对中短端形成实际支撑。而在财政增量政策力度未能明确前,长债的预期仍不明朗。

④票据市场方面,转贴利率当周走出深V走势。临近月末,信贷需求疲弱导致抢票行情再度上演,转贴利率一度全线跳水,各期限票据利率均创年内新低,其中三个月期国股银行承兑票转贴现利率周三降至0.01%,年内首次接近0利率。但随着大行收满退场,收票情绪转为谨慎,六个月国股票据转贴利率反弹至0.65%-0.75%附近震荡,三个月期国股票利率最新则成交在0.45%附近。

⑤股市方面,中国股市沪综指本周收跌0.8%,结束了此前两周的连涨。沪综指涨跌互见,在3300点关口前逡巡不进。分析人士认为,在美国大选结果出炉以及11月初的人大常委会议之前,股市很难会进行方向性的选择。

①在汇市方面,人民币兑美元当周微跌0.04%,跌幅持续收窄。美国大选临近,美元和美债收益率持续偏强,人民币周初承压下探逾两个月新低。美国数据喜忧参半,美元周中开始升势趋缓,人民币也获得喘息。市场关注美国大选结果,因其可能对全球金融市场产生影响,人民币市场同样保持警觉。

②在公开市场操作方面,10月最后一周,中国公开市场逆回购到期规模偏大,央行灵活部分对冲。央行官宣新的流动性投放工具——买断式逆回购操作后,周四公告操作“首秀”,规模达5000亿元人民币。公开市场当周全口径净回笼3514亿元。市场人士认为,央行新工具的迅速落地和10月央行国债买卖操作中继续呈现净买入,体现了央行支持性的货币政策立场,预计年底流动性将保持平稳。

③债市方面,受财政增量政策、股市波动和央行开展买断式逆回购等多重消息影响,长债收益率先升后降,30年国债最新跌至2.3%下方,较上周小幅下行。央行对流动性的态度积极,机构融资成本明显回落,对中短端形成实际支撑。而在财政增量政策力度未能明确前,长债的预期仍不明朗。

④票据市场方面,转贴利率当周走出深V走势。临近月末,信贷需求疲弱导致抢票行情再度上演,转贴利率一度全线跳水,各期限票据利率均创年内新低,其中三个月期国股银行承兑票转贴现利率周三降至0.01%,年内首次接近0利率。但随着大行收满退场,收票情绪转为谨慎,六个月国股票据转贴利率反弹至0.65%-0.75%附近震荡,三个月期国股票利率最新则成交在0.45%附近。

⑤股市方面,中国股市沪综指本周收跌0.8%,结束了此前两周的连涨。沪综指涨跌互见,在3300点关口前逡巡不进。分析人士认为,在美国大选结果出炉以及11月初的人大常委会议之前,股市很难会进行方向性的选择。

下载汇通财经APP,全球资讯一手掌握

-

塔伦

不忘初心,方得始终

篇数: 250555 粉丝: 144

行情

| 美元指数 | 106.93 | -0.13 | -0.12% |

| 欧元美元 | 1.0496 | 0.0022 | 0.21% |

| 英镑美元 | 1.2576 | -0.0012 | -0.1% |

| 美元日元 | 154.72 | 0.19 | 0.13% |

| 美元人民币 | 7.2453 | 0.0035 | 0.05% |

点击排行 48小时

- 黄金交易提醒:俄乌局势担忧笼罩市场,金价三连阳!或剑指布林线中轨

- 黄金交易提醒:俄罗斯发射高超音速弹道导弹!金价喜迎四连阳,空头还有机会吗?

- 金价飙升至一周高位!多空对峙下黄金能否突破极限?

- 全球市场聚焦:美元反弹,黄金承压,油价因地缘政治升温

- 全球市场聚焦:地缘支撑黄金原油,日元为何强势领涨?避险情绪暗藏哪些玄机!

- 黄金价格上涨,多头继续反弹

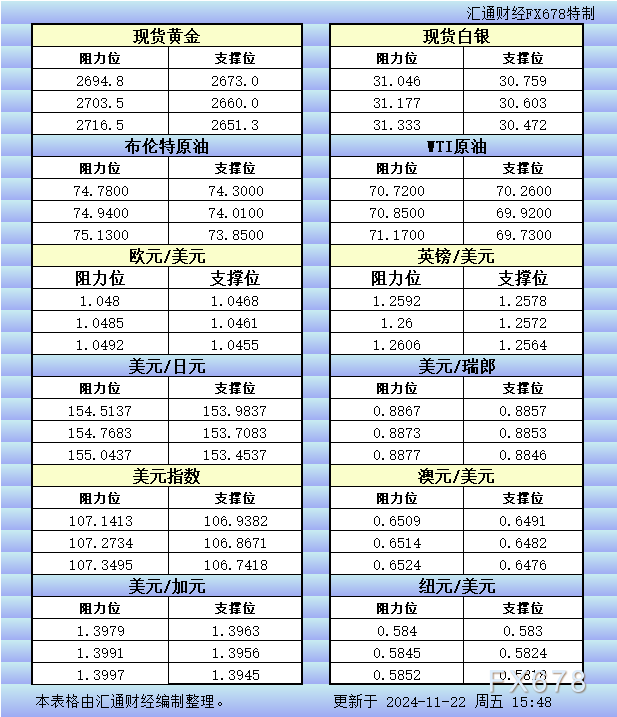

- 11月20日美市更新的支撑阻力:金银原油+美元指数等八大货币对

- 11月21日财经早餐:投资者纷纷寻求避险,金价创一周新高,俄最新举措限制油价跌幅

- 11月21日现货黄金短线走势分析:多头士气正旺,警惕美国初请数据

- 金价强势反弹机构信心爆棚,高喊“冲刺3000不是梦”!

沪公网安备 31010702001056号

沪公网安备 31010702001056号