颜料

颜料价格方面,受大宗商品价格明显上升的影响,原材料购进价格显和出厂价格边际上均显著走升,或显示10月PPI环比将边际明显上行,但是,出厂价格并不能完全转化原材料端的上行,制造业的利润率水平在10月将面临较大的压力,A股盈利端或将继续面临利润率偏低的困扰。

库存方面,尽管大周期下制造业已经进入了补库周期,但是在利润状况较差以及需求偏弱的情况下,制造业的补库进度仍然较慢。同时,制造业的生产意愿仍然较弱,目前仍处在制造业补库周期的初期阶段

分企业规模看,大型企业的景气度绝对水平好于中型,中型则好于小型,大型企业景气度仍处于荣枯线上方,而中小型企业则持续处于荣枯线下方,或显示民营企业仍面临经营上的较大压力。

受到10月供需两端集体回暖的影响,制造业预期边际上有所回升,虽然持续处于荣枯线上方,但是仍低于季节性水平,考虑到BCI企业投资前瞻指数也表现出边际回升但绝对水平偏低的特征,整体看,制造业预期仍偏乐观,但乐观的程度非常克制

压制A股盈利端的两大因素,需求不足的问题在10月并没有出现明显的改善,内需改善力度较弱,外需已持续回落,而利润率较低的问题在10月似乎更为显著。尽管10月PMI数据整体来看呈现出了边际改善的迹象,但结构数据上的矛盾依然明显,不会对于A股盈利端产生较大的预期转变。另外,当前市场对A股盈利预期本就较低,故10月的PMI数据不会改变市场对A股盈利端将继续“L”型见底的预期。市场交易的重心仍会放在流动性主导的估值变化上。

国债:昨日A股三大指数齐涨,国债期货全天宽幅震荡,整体有所走弱,除30年期合约之外均收跌,30年期主力合约涨0.03%,报112.13;10年期主力合约跌0.02%,5年期主力合约跌0.03%,2年期主力合约跌0.04%。资金面上,央行公开市场净回笼2234亿元,整体资金面维持平稳,资金利率有所下行。本周举行全国人大常委会议,关于是否有增加债务额度规模的政策落地之前,预计市场将对此演绎较为激烈的博弈,短期内债市还需保持谨慎,单边策略上建议采取观望态度。

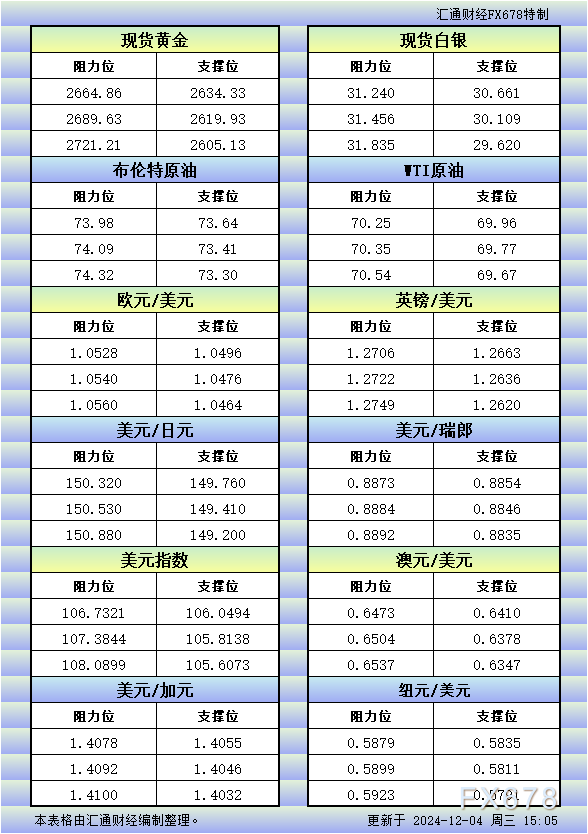

贵金属:近日,贵金属价格出现边际走弱的迹象。10月31日,comex黄金下跌1.6%,为7月以来的单日最大跌幅。随着美国大选投票日临近,“特朗普交易”止盈盘已浮现,部分多头选择逢高减仓。大选结果依然存在不确定性,除黄金以外,美元也涨势暂缓。虽然10月新增非农意外“爆冷”,但失业率仍处于历史的相对低位,并且美国整体经济数据仍持续偏强,尤其是个人消费支出,支撑Q3 GDP维持较高增速。此外,即使油价明显回落,5Y美债定价的通胀预期仍未打破上升趋势,实际利率也持续向上,宏观周期正处于过热的阶段。策略上,短期内黄金或走势偏弱,建议考虑部分止盈。待风险出清后,再择时加仓。黄金行情弱势期间,白银相对黄金波动更大,建议暂时观望。

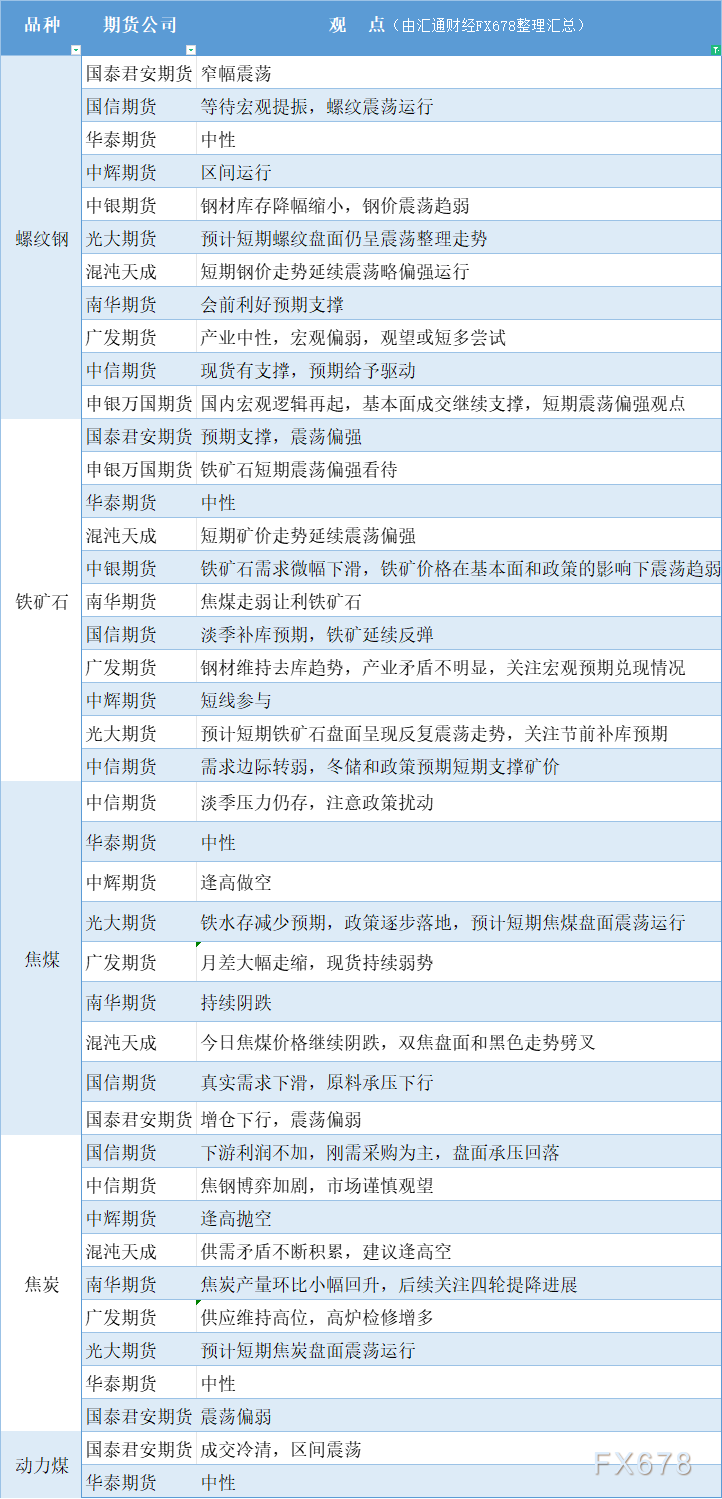

铁矿石:钢联铁矿石发运数据显示,上周全球铁矿石发运量周环比继续回升,升至同期较高水平,澳洲和非主流发运环比回升,澳洲发运量处同期中高位区间,但澳洲发往中国铁矿石货量则有所回落,巴西发运维持高位运行,仅非主流矿发运同比仍偏低。到港量周环比下降,降至近五年同期低位。上周铁矿石疏港量高位微降,铁矿石到港疏港差出现较明显回落,处同期低位。现实目前铁矿石供应端宽松程度边际减弱,需求端尚存韧性,供需两端压力有所缓解,但库存端的隐形压力仍不可忽视。

PX:隔夜原油价格震荡反弹,石脑油价格小幅反弹,12月MOPJ估价644美元/吨CFR,较上周五持稳;PX估价844美元/吨,较上周五下周3美元/吨;实盘成交2单,一单12月亚洲现货在837成交(摩科瑞卖给SK),一单1月亚洲现货在847成交(恒力卖给GSC)。PX期货主力合约弱势震荡,收盘下跌0.03%。供应:福化集团160成装置负荷小幅提升;浙江石化900万吨装置受其一条重整装置检修影响,负荷下调,后期仍有可能调整;中化泉州80万吨装置受其前道装置故障,负荷小幅下调;其他装置相对稳定,国内供应仍维持高位。海外方面,科威特Kuwait aromatics 82万吨装置受重整故障影响,负荷小同步下调;中国台湾FCFC一套95万吨装置于10月初停车检修,重启时间推迟至11月中上旬;另外韩国Hanwha Total 190万吨装置11月有降负计划;韩国SKGC 两套共计210万吨装置11月份有降负计划;其他装置相对稳定。需求端:宁波逸盛3#装置升温重启中,该装置于1月底停车至今;虹港石化250万吨装置逐步停车中,预计停车1周;福海创450万吨装置计划于11月中旬提升开工负荷;其他装置相对稳定,需求维持高位。随着国内多套PX装置的检修,产量有所回落,以及上述PTA装置重启或负荷提升,预计11月份PX小幅去库,关注原油的变动。01基差走弱46,收于21;1-5月差走强2,收于-242。

PTA:PTA主力期货合约弱势震荡,收盘下跌0.2%,现货市场商谈氛围一般,基差分化,主港基差小幅走强,今日主港货源贴水01合约90元/吨;11月上主港货源贴水01合约85-90元/吨附近成交。PTA供应端,宁波逸盛3#装置升温重启中,该装置于1月底停车至今;虹港石化250万吨装置逐步停车中,预计停车1周;福海创450万吨装置计划于11月中旬提升开工负荷;其他装置相对稳定;其他装置相对稳定,供应仍处于高位。需求端,聚酯装置相对稳定,聚酯开工至年内高位;今天成交一般,涤丝产销平均在30-40%左右;短纤产销一般,平均约在58%。从目前来看,PTA国内供应维持高位,海外供应的缺失,将使出口增加,使得11月份国内PTA相对平衡,由于12月份以及明年1季度预计共有840万吨装置投产;预计将压制PTA价格将弱势震荡为主。01基差走弱36,收于-113,1-5月差走弱2,收于-94。

MEG:乙二醇主力期货价格低位反弹,收盘上涨0.35%,市场商谈偏淡,基差小幅走强;现货升水01合约43-46元/吨,12月下期货升水01合约64-65元/吨。供应端,新疆天业60万吨装置预计近期出料;山西美锦30万吨装置于10.30停车,预计停车半个月;国内其他装置相对稳定;国内供应处于高位。美国Sasol 28万吨装置负荷提升中;伊朗BCCO 45万吨装置低负荷运行中;广西华谊20万吨装置原计划1月份重启,目前推后;随着煤制乙二醇装置持续维持高利润,停车装置陆续重启,11月份供需相对平衡,从而压制乙二醇价格的上涨空间。关注原油价格的变动,以及停车装置的重启和在产装置开工负荷的变动情况。01合约基差走弱39,收于17;1-5合约月差走强3,收于-88。

瓶片:瓶片主力期货价格低位震荡,收盘下跌0.22%,工厂报价小幅下调30-80元不等,日内成交一般,多为刚需补货为主。11-12月订单主流成交价格在6130-6250元/吨不等。上海远纺40万吨装置停车检修;瓶片开工负荷提升0.5%至88.5%。需求端,目前需求暂未变动,但随着天气的转凉,对瓶装水及饮料的需求将逐渐降低。本周库存变化不大平均在15天偏上;瓶片的加工差小幅反弹,收至513元/吨左右,处于季节性低位,瓶片后期需求将进一步下滑,建议逢高做空加工差为主。03合约基差走弱22,收于-57。

短纤:短纤主力期货价格弱势震荡,收盘下跌0.35%;短纤棉花下游需求皆表现不佳,静待大选后商品风格变化。美国批发商服装库存累库迹象近期明显好转,库存销售比下降明显。9月份,社会消费品零售总额41112亿元,同比增长3.2%,增速比上月加快1.1个百分点。其中,除汽车以外的消费品零售额36573亿元,增长3.6%。1—9月份,社会消费品零售总额353564亿元,同比增长3.3%。其中,除汽车以外的消费品零售额318203亿元,增长3.8%。9月份国内服装消费同比增速再次转负,1-9月国内服装纺织类消费10225亿元,同比微增0.2%。12月合约基差走弱8,收于222。

风险点:原油价格大幅下跌。

铜:上周市场继续等待11月美国大选以及国内重要会议结果。数据方面上周美国经济数据走弱,三季度实际GDP年化季环比初值增长2.8%,不及预期的2.9%与前值的3%。9月核心PCE物价指数同比增加2.7%,持平前值的同时高于预期的2.6%。非农方面,受飓风因素影响美国10月新增非农就业人数1.2万人,低于预期的10万以及前值的22.3万人。中国方面上周经济数据偏好,10月官方制造业PMI自9月的49.8回升至50.2的扩张区间,综合PMI同样较上月继续增长;10月财新制造业PMI50.3,同样较9月明显回暖。供需方面,上周全球精铜供需延续缺口,国内库存延续回落,但降幅对比同期相对温和。海外方面,美铜不断累库的同时LME小幅去库,四季度海外旺季需求目前仍然存在不及预期的风险。从近期的铜市供需看,全年精铜的实际平衡大概率难以扭转二季度高价的影响,显著过剩仍是大概率事件,预计将持续为铜价带来压力。国内方面,随着近期政策的连续出台,市场反映相对平淡,尽管我们不认为国内的政策将刺激消费大幅抬升,但相关政策预计仍将在中长期降低国内的通缩压力,为价格逐步企稳创造条件。海外方面,短期市场可能关注美国大选为中期需求预期带来的影响,支撑甚至推动铜价进一步走高。操作层面,考虑到近期市场不确定性的存在,建议采取观望或者期权双买策略为主。

油脂:大豆方面,美豆收获进展顺利,产量有望创纪录,虽然美豆出口和压榨呈现季 节性增长,但仍不足以扭转供需宽松格局。关注美国大选情况、美豆需求和南美产 区天气情况。AgRural表示,截至上周四,巴西2024/25年度大豆播种进度已经达到 预期播种面积的54%,较之前一周提高18%,去年同期为51%。在短短两周时间内,巴西播种近1700万公顷大豆作物。在最初因干旱导致延误后,巴西大豆播种加速进行, 并创下本年度第二高速度。棕榈油方面,SPPOMA数据显示,10月马棕产量环比减少7.3%。船运机构数据显 示,10月马棕出口环比增加11.4-21.1%。后续产地将进入减产周期,产地无明显库 存压力,报价坚挺。国内方面,随着后续大豆到港量的下降,大豆和豆油供应压力将逐渐减轻,关 注远月买船进度。市场关注大豆到港延期可能带来的供应减量,中上游挺价销售。近月棕榈油买船到港较少,供应维持偏紧格局,关注买船情况。随着气温逐渐转凉, 油脂需求逐渐进入旺季,豆棕价差倒挂抑制棕榈油需求,关注通关政策、宏观因素 和原油价格影响。

集装箱运价:EC盘面震荡回调,上周受到船司陆续宣涨且现货FAK表价相对企稳的支撑,盘面整体积极向上,本周缺乏进一步情绪利好,市场更多关注实际运价的变化趋势;多头情绪略有降温,盘面回调震荡整理。

现货市场方面,盘后马士基调整第46周和47周欧线报价,其中第46周参考上海至鹿特丹航线从前期的2610/4500调降至2320/4000,降幅290/500;第47周参考上海至鹿特丹航线,在10/30短暂开舱后因短期舱位售罄一度关闭,今天部分舱位释放后重新开舱,报价仍维持上一次开舱的2320/4000,持平其他航线包括到费力和安特卫普的价格。因此目前马士基在第46周和第47周除了上海/宁波到费力和安特卫普报价降至大柜3500美金外(通过订舱量上行均有小幅上升),其余欧基港基本均为大柜4000美金的报价水平。该价格调整更加贴近市场中枢水平,目前第47周结合线上/下报价约为大柜4100-4200美金左右,其中OA联盟报价偏高约大柜4200-4300美金左右,部分航次有3900-4000美金的特价。

预计短期盘面仍将继续博弈预期和现实的矛盾,基本面偏弱的走势下12合约上行高度有限,市场基于宣涨水平计入部分贴水来作为涨价落地不及预期的空间,关注波动区间2800-3300;主力合约切换至02将会承载更多盘面情绪表达,参考12-2合约月差区间200-400。

交易内参

宏观

1、央行11月4日以固定利率、数量招标方式开展了173亿元7天期逆回购操作,操作利率1.50%,当日有2416亿元逆回购到期。

2、国务院国资委党委召开扩大会议,要求切实抓好各项政策措施的落实落地,确保中央企业全年改革发展目标任务圆满完成;要指导企业用好用足相关支持政策,全力做好扩大有效投资工作;要更加注重防范生产和经营各类风险,牢牢守住不发生重大风险底线。

3、农业农村部党组召开会议强调,有序推进第二轮土地承包到期后再延长30年试点,深化“三权分置”改革,引导土地经营权有序流转,加强农村宅基地规范管理,深化农村集体产权制度改革,进一步加强新型经营主体培育。

产业

1、乘联分会预估,10月全国新能源乘用车厂商批发销量140万辆,同比增长58%,环比增长14%。其中,特斯拉中国10月批发销量为68280辆。

2、商务部表示,中方将欧盟对我电动汽车反补贴终裁措施起诉至世贸组织争端解决机制。

3、上金所发布通知,近期影响市场运行的不确定性因素较多,贵金属价格持续双向大幅波动,市场风险加剧。请各会员单位继续做细做好风险应急预案,维护市场平稳运行,提示投资者做好风险防范工作,合理控制仓位,理性投资。

4、金价不断攀升,正吸引更多投资者涌入。公开数据显示,目前全市场14只商品型黄金类ETF资产净值已经超过700亿元,而9月末,这14只ETF的资产净值仅有500多亿元。

5、欧佩克秘书长表示,对原油需求持非常积极的态度,原油峰值需求不会出现,世界仍在持续增长。

金融

1、国内商品期货夜盘收盘涨跌不一,能源化工品多数上涨,原油涨1.34%,PTA涨近1%。黑色系全线上涨,焦炭涨1.77%,焦煤涨1.61%,铁矿石涨1.23%,热卷涨1.07%。农产品多数下跌,菜油跌1.53%,白糖跌1.01%。基本金属涨跌不一,氧化铝涨1.1%,沪铜涨0.52%,沪铝涨0.31%,不锈钢跌0.22%,沪镍跌0.63%,沪锌跌1.27%。沪金跌0.37%,沪银跌0.04

2、欧洲三大股指收盘涨跌不一,德国DAX指数跌0.56%报19147.85点,法国CAC40指数跌0.5%报7371.71点,英国富时100指数涨0.09%报8184.24点。

3、亚太主要股指收盘普涨,日股因节假日休市。韩国综合指数涨1.83%报2588.97点,澳洲标普200指数涨0.56%报8164.6点,新西兰标普50指数涨0.25%报12590.6点,富时马来西亚综指涨0.78%报1616.43点,富时新加坡海峡指数涨0.47%报3572.04点,印度SENSEX30指数跌1.18%报78782.24点。

4、国际油价全线收涨,美油12月合约涨3.17%,报71.69美元/桶。布油2025年1月合约涨3.01%,报75.30美元/桶。

5、国际贵金属期货小幅收跌,COMEX黄金期货跌0.12%报2745.8美元/盎司,COMEX白银期货跌0.31%报32.58美元/盎司。

6、伦敦基本金属多数收涨,LME期铜涨1.1%报9676美元/吨,LME期锌跌1.17%报3033.5美元/吨,LME期镍涨1.26%报16145美元/吨,LME期铝涨0.81%报2621美元/吨,LME期锡涨1.47%报32190美元/吨,LME期铅跌0.8%报2037美元/吨。

7、芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨0.35%报997.25美分/蒲式耳;玉米期货涨0.42%报416.25美分/蒲式耳,小麦期货涨0.26%报569.5美分/蒲式耳。

8、欧债收益率多数收跌,英国10年期国债收益率涨1.4个基点报4.455%,法国10年期国债收益率跌2.4个基点报3.138%,德国10年期国债收益率跌1.2个基点报2.390%,意大利10年期国债收益率跌1.7个基点报3.664%,西班牙10年期国债收益率跌1.8个基点报3.098%。

9、美债收益率全线走低,2年期美债收益率跌2.9个基点报4.17%,3年期美债收益率跌4.1个基点报4.139%,5年期美债收益率跌6.2个基点报4.152%,10年期美债收益率跌8.6个基点报4.29%,30年期美债收益率跌10个基点报4.469%。

10、纽约尾盘,美元指数跌0.41%报103.90,非美货币普遍上涨,欧元兑美元涨0.41%报1.0877,英镑兑美元涨0.3%报1.2957,澳元兑美元涨0.41%报0.6585,美元兑日元跌0.56%报152.13,美元兑瑞郎跌0.66%报0.8641,离岸人民币对美元涨272个基点报7.1113。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号