塔伦

塔伦根据汇通财经观察,海外交易商估算的结果显示:

2024年12月3日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

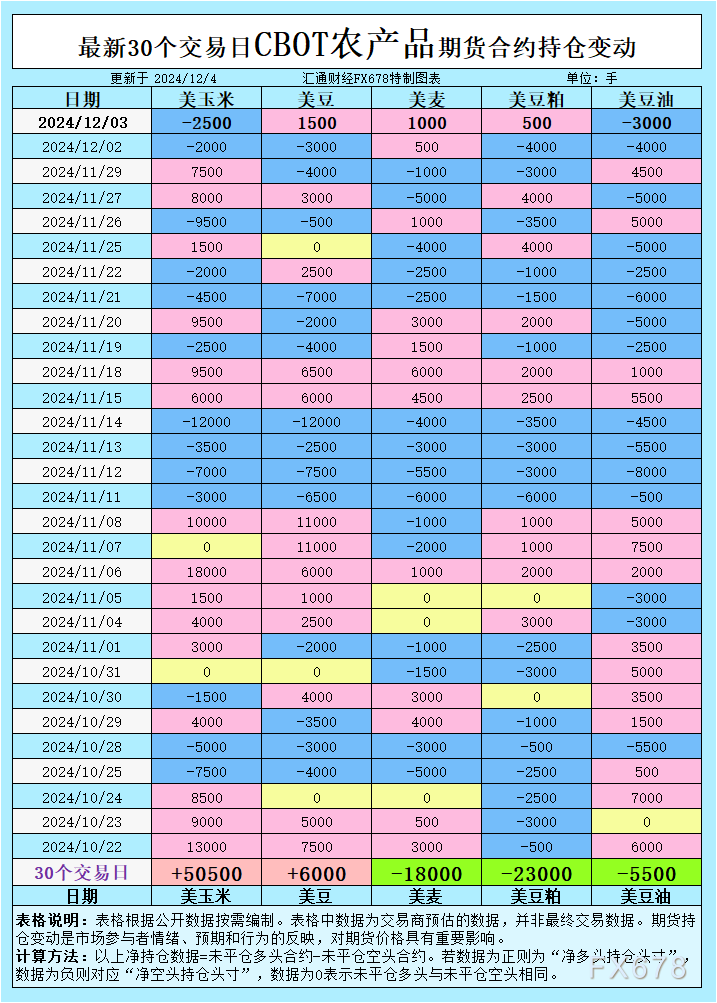

具体变动数据见图表。

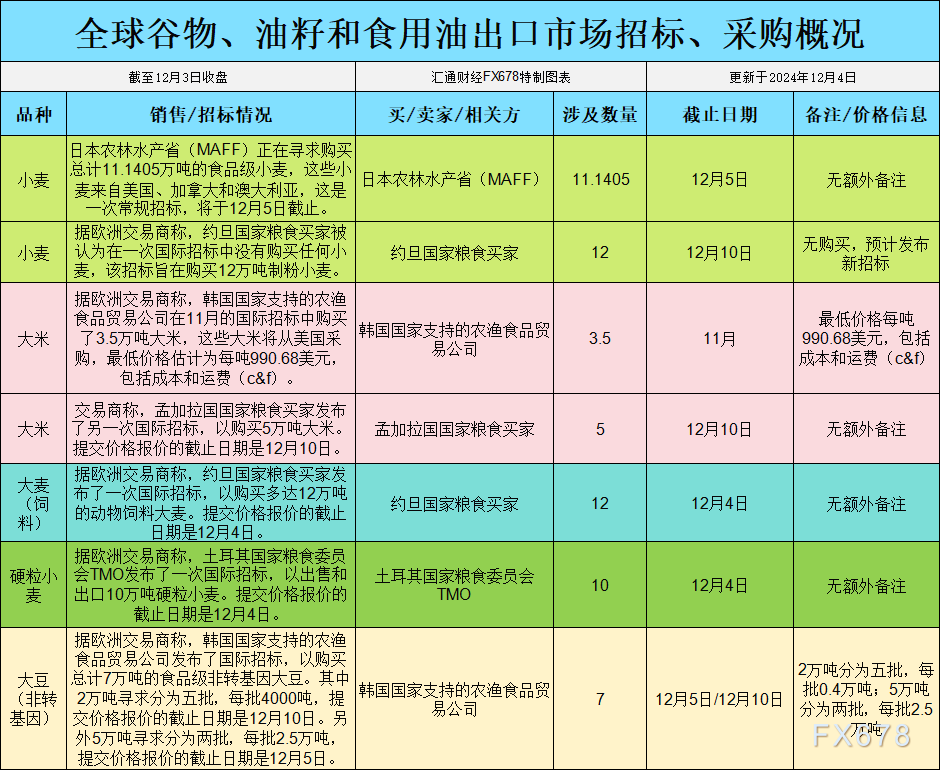

全球谷物、油籽和食用油出口市场招标、采购概况:

小麦:国际竞争激烈,价格承压

近期小麦期货价格在全球供应宽松的背景下持续承压。日本农林水产省正在招标采购超11万吨食品级小麦,而约旦国家粮食买家的国际招标未能成功购买,这反映出国际买家对价格及品质的高度敏感。与此同时,澳大利亚上调其小麦产量预期,进一步强化全球小麦供应的宽松局面。

基金持仓数据显示,小麦投机性净多头近期有所增加,显示部分资金对低位的技术性反弹抱有期望。然而,由于近期美元走强削弱了美国出口竞争力,加之俄罗斯和乌克兰的小麦供应持续高企,CBOT小麦价格难以摆脱低迷状态。预计短期内,小麦价格将继续在低位震荡,等待需求端的更多实质性改善。

大豆:需求分化与南美供应预期主导走势

大豆市场近期焦点集中在中国需求与南美供应前景之间的动态平衡。CIF基差显示,12月装运的美湾大豆驳船价格较CBOT 1月期货合约升水88美分,略高于前一交易日。这表明短期内美国出口需求仍有支撑,尤其是中国买家对美豆的采购。然而,分析师预计中国需求将逐步转向巴西,因为该国新季大豆丰产在即。

10月美国大豆压榨量创下215.8百万蒲式耳的历史新高,超出市场预期,凸显美国国内加工需求的旺盛。然而,随着巴西大豆即将上市,加之南美降雨改善了阿根廷的种植条件,大豆价格上行空间受到限制。基金持仓显示,大豆投机性净多头有所增加,但短期内,价格走势可能在区间内震荡。中期看,南美新豆上市后的价格压力值得关注。

玉米:出口疲软与美国国内需求对峙

玉米市场近期表现平淡。CIF基差方面,12月装运的美湾玉米驳船价格保持在较CBOT 12月期货合约升水80美分,表明出口需求疲软。FOB报价也维持稳定,进一步印证海外市场竞争激烈。与此形成对比的是,美国国内需求端仍有支撑,特别是乙醇加工需求和部分区域的现货紧张状况推动基差小幅走强。

基金持仓数据显示,近期玉米投机性净空头增加,反映出市场对当前价格缺乏明显的看涨信心。短期来看,全球供应宽松继续施压价格,但如果南美天气状况恶化,市场可能出现波动。

豆粕:加工需求维持支撑

豆粕市场受压榨量高企和终端用户需求支撑,现货基差表现坚挺。CIF基差显示,多数现货报价已滚动至CBOT 1月合约。虽然近期市场对巴西大豆丰产的预期压制了豆粕价格,但加工利润仍保持较高水平,这将继续支撑美国国内豆粕需求。

基金持仓显示,豆粕投机性净多头增加,显示出市场对短期需求改善的乐观情绪。然而,从中期看,南美丰产的供应压力可能逐步传导至豆粕市场,导致价格反弹空间有限。

豆油:能源政策与市场波动

豆油市场近期波动较大。拜登政府未能及时敲定清洁燃料税收抵免政策草案,导致豆油价格承压。CBOT 1月豆油合约价格在短暂下探后小幅反弹,显示市场仍在寻找新的方向。

基差和基金持仓的变化进一步说明了豆油市场的复杂情绪。近期基金持仓中,豆油投机性净空头显著增加,反映出市场对短期需求的不确定性。未来,生物燃料政策的推进或将成为豆油市场的关键变量。

未来展望:震荡为主,关注南美与政策变化

短期内,CBOT谷物市场可能继续保持震荡格局。全球供应充裕、需求端分化与政策不确定性将共同作用于价格走势。

小麦价格需等待更明确的需求端改善信号;

大豆将受到南美供应季节性压力影响,关注中国需求的变化;

玉米市场可能继续徘徊在低位,出口疲软和美国国内需求形成拉锯;

豆粕和豆油价格则受加工需求和能源政策的影响,波动可能加大。

投资者需持续关注南美天气、基金持仓动态以及国际政策对市场情绪的影响。这些因素将在未来数周内决定CBOT谷物市场的走向。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号