逆水观澜

逆水观澜

近几个月来,美国官方失业率呈现出异常稳定的态势。4.3%的失业率营造出一种假象:即便在货币政策收紧、经济活动趋弱的背景下,劳动力市场依旧保持坚挺。

然而,这个表象实则具有欺骗性,它并非彰显就业市场的强劲,而是折射出劳动力供给的结构性变化及失业率计算方式的潜在影响。后续这一问题可能会被市场继续定价从而使美元指数产生超调,而美联储又会利用货币政策进行干预,从而连续产生交易机会。

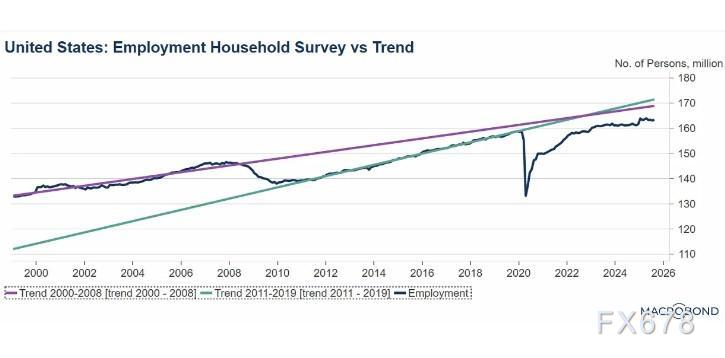

金融危机、新冠对美国就业市场造成了永久冲击

首先审视就业市场本身的基本面,2008年以来的每一次危机,都对劳动力市场造成了永久性冲击。全球金融危机过后,就业增速脱离2000-2008年的强劲增长趋势,在2011-2019年间步入了增速平缓的运行轨迹。疫情之后,即便就业市场迎来快速反弹,就业水平仍远低于疫情前的增长轨迹。每一次冲击都将就业水平压制至更低的基准线,如今,就业水平甚至仍低于2011年后那条增速更为平缓的趋势线。

(长期就业增长趋势与实际就业增长趋势对比)

有效劳动力储备的结构性收缩

第二个分析维度是有效劳动力供给储备,美国劳动力人口占总人口的比重持续下降,而处于劳动年龄阶段、既未退休也未纳入劳动力市场统计的人群占比却在上升。

若全球金融危机前劳动力市场的供需关系仍维持原有格局,那么如今“缺失劳动力”规模占总人口的比重将达到22.5%左右。这意味着,劳动力市场存在近1900万的“隐性缺位”——这些人群既不属于退休群体,也未被归入失业统计范畴。仅这一供给端的结构性收缩,便足以解释失业率为何未出现更大幅度的抬升。

(未纳入劳动力市场且未退休人数与劳动人数趋势对比)

低失业率和经济衰退可以共存

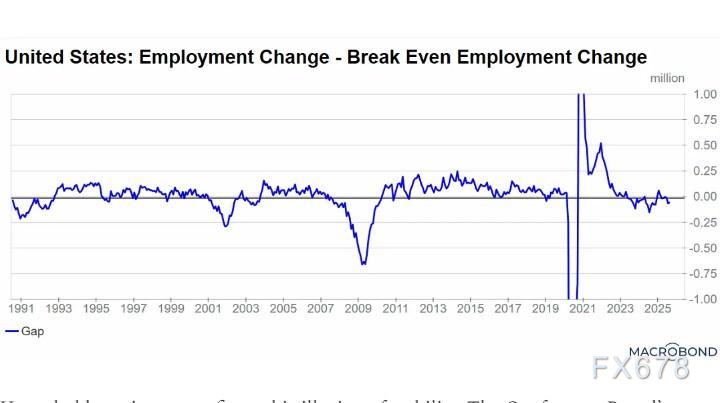

引入一个盈亏平衡临界量的概念,即维持当前失业率不变所需的新增岗位数量。

当劳动力规模本身收缩时,仅需较少的就业岗位增量,即可维持失业率的稳定。盈亏平衡分析可清晰揭示这一规律。

通过将月度就业岗位增量与维持失业率稳定所需的就业岗位临界增量进行对比,我们不难发现,过去十年的大部分时间里,就业岗位增量均超过“盈亏平衡临界量”,进而稳步拉低失业率。

但自2023年年中以来,实际就业岗位增量仅勉强触及盈亏平衡临界水平,部分月份甚至小幅低于该临界值。这是多年来首次出现的情况,就业增长的“缓冲余量”彻底消失。

其结果是,自2023年6月以来,实际就业岗位增量与盈亏平衡临界增量之间的缺口,始终在零值附近波动,部分时段甚至小幅为负。

这一态势实属前所未有。这意味着,失业率之所以维持稳定,并非源于经济创造了充足的就业岗位,而是疲软的就业增量恰好被持续收缩的劳动力规模所对冲。

(盈亏平衡趋势图,零轴上方就业率稳中向好)

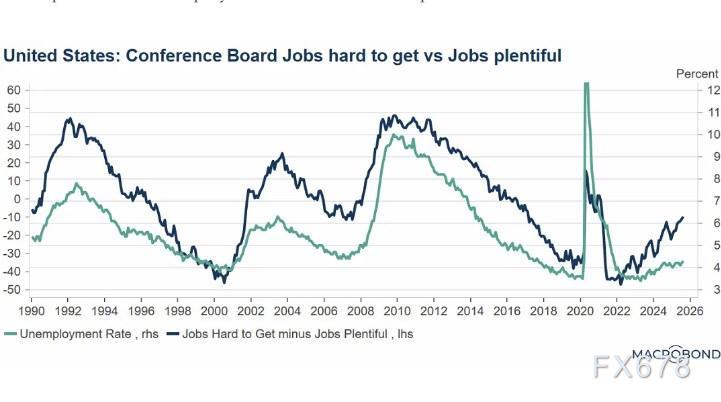

问卷调查验证失业率统计偏差

家庭层面的信心指标同样印证了这一稳定表象的虚幻性。世界大型企业联合会(TheConferenceBoard)的调查包含一项核心指标,即“难以找到工作”受访者占比与“工作机会充足”受访者占比的差值,按常规逻辑,该指标当前水平对应的失业率应接近5.5%。

(失业率与取得就业难易程度对比图)

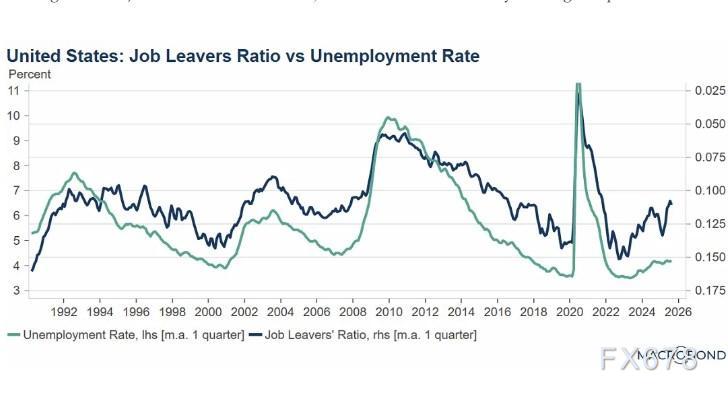

离职率(即自愿辞职的失业人群占总失业人数的比重)历来是反映劳动力市场周期的核心风向标,当前该指标水平对应的失业率应接近7%。但官方公布的失业率仍维持在4.3%。

家庭问卷调查的反馈显示,求职难度已明显上升,但统计数据尚未充分反映这一变化趋势。

(主动离职趋势对比图)

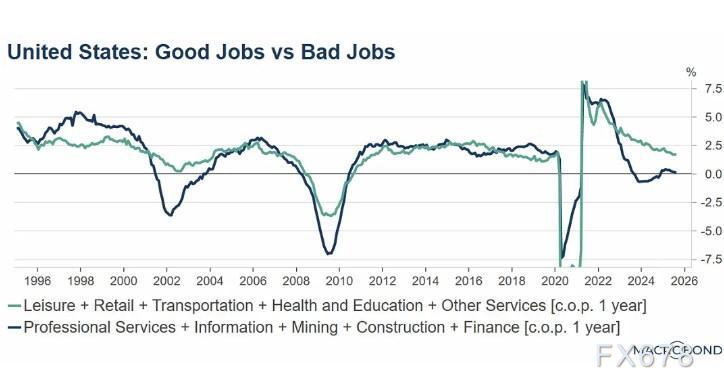

新增就业岗位的质量出现恶化趋势

最后一个数据扭曲点聚焦于新增就业岗位的结构属性。新增就业岗位绝大部分集中于医疗保健、休闲酒店、教育等行业——这些行业在很大程度上与需求波动呈弱相关性,但其创造的岗位普遍存在生产率偏低、薪资水平不高的特点。与此同时,经济体系中具有周期性、对需求变化敏感的领域(如制造业、建筑业、交通运输业),早已出现就业规模下滑的态势。

这一结构性变化意味着,即便官方就业数据表面呈现稳定,就业质量实则持续恶化。家庭不仅面临就业前景走弱的压力,即便成功就业,这些岗位也难以有效支撑收入增长。

(好工作消失的很快)

如何交易劳动力市场走弱引致的可能出现的预期差?

综合上述分析,失业率持续稳定可能掩盖了就业市场的隐患,即在经融危机和新冠疫情的冲击下,就业增速从未回归过往的增长趋势,劳动力规模持续收缩,就业增长的缓冲余量快速消失,家庭层面也早已感知到求职难度上升,而这些问题之后会被发现,带来交易的预期差。

市场在此时选择看空美元指数并交易美国滞胀可能使美元指数出现超调,未来如果美国政府不采取行动,劳动力市场会从表层之下逐步走弱,一旦就业规模最终出现显性下滑,其影响将直接传导至家庭收入端。一旦家庭收入进入收缩通道,消费需求将随之回落,进而推动经济步入全面衰退。

但是之后美联储的预防性降息,会刺激美国地产,企业开工,提振经济和股市的预期,如此的预期管理也会一定程度上刺激消费,我们可以沿用上述分析框架继续跟踪美国劳动数据,以免过度悲观导致误判美国经济的走向,在美国滞胀交易过后调转船头。

美元指数目前跌破97.66附近的箱体(为美元指数一个月的密集交易区间)下沿,量度跌幅在96.80附近,最近的支撑位在97.10即7月24日低点附近。

(美元指数日线图,来源:易汇通)

北京时间18:09,美元指数现报97.29。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号