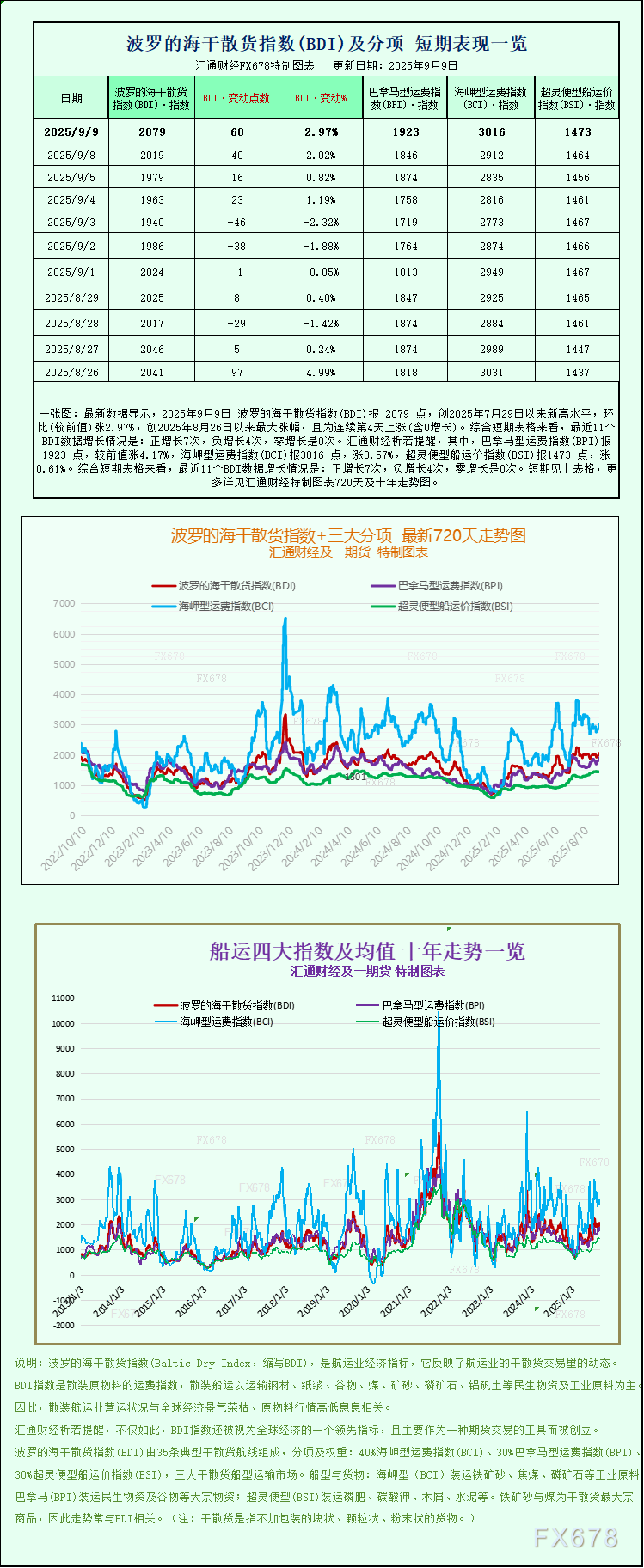

知秋

知秋

基本面

美国国债收益率持续上升背后存在两大推动因素。首先,西方国家政府债券供应量在近年来持续增加,推高了收益率水平。其次,市场预期美联储可能削减利率,从而引发通胀压力并迫使其在未来几年内再次加息。德国商业银行分析指出,第二个因素通过过去12个月的显著波动得到了清楚体现。去年9月底,美元随着联储加息预期上升而走强,但在年初转折后不久便朝相反方向发展。

今日非农就业数据的基准修正可能进一步推动联储降息预期。彭博一致预期认为,劳动力市场创造的就业岗位比最初预计少70万个。尽管相关数据最近已经历下修,甚至导致统计局局长被解职,但交易员仍将密切关注这一数据。如果创造的就业岗位数量甚至低于预期,降息预期可能会增强,美元将相应承压。

美国劳工统计局今日将发布截至2025年3月的12个月净就业增长基准修正数据。分析估计,月度就业创造数量将平均减少约5.8万个(即年度减少70万个),而目前报告的平均月度增幅为14.9万个。就业增长的更大幅度下修将加剧对美国劳动力市场的担忧,并推高联储基金利率削减押注,从而对美元构成压力。期货市场目前定价显示年底前将有近75个基点的降息,未来12个月内将有140个基点的宽松政策。

技术面

从日线图表分析来看,美元指数当前呈现出复杂的技术格局。价格在经历了前期的大幅波动后,目前在97.25附近形成整理态势。

从K线形态观察,近期出现了多个十字星形态,反映出市场多空分歧较大,方向选择仍在酝酿中。关键阻力位位于前期高点100.2599附近,而重要支撑位则在96.3729水平。

MACD指标显示,DIFF线为-0.1659,DEA线为-0.0876,MACD柱状图为-0.1565,整体处于零轴下方。快慢线距离缩窄,暗示动量衰减,可能面临技术性修复。RSI相对强弱指数方面,数值为40.8,位于50中线下方,显示空头力量仍占主导。

市场情绪观察

当前市场情绪呈现谨慎观望态势。联储政策前景的不确定性成为主导市场情绪的关键因素。市场对就业数据修正的预期已经在很大程度上反映在价格中,但实际数据的公布仍可能引发剧烈波动。

从资金流向分析,美元资产的避险属性在当前环境下面临挑战。一方面,全球经济不确定性支撑避险需求;另一方面,联储可能的宽松政策预期削弱了美元的相对吸引力。这种矛盾情绪导致价格在关键技术位置出现胶着状态。

交易员普遍认为,联储在其双重使命中将优先考虑充分就业而非价格稳定,特别是在货币政策仍然适度紧缩的背景下。这一预期强化了市场对未来宽松政策的押注,但同时也增加了政策路径的复杂性。

后市展望

从短期技术面看,美元指数面临关键变盘节点。如果就业数据修正幅度超出市场预期,价格可能向下突破97.17支撑位,进一步测试96.37关键支撑。在这种情况下,技术性卖压可能推动价格向更低水平发展;相反,如果数据修正幅度温和或好于预期,价格有望重新测试98.28阻力位,甚至挑战前期高点区域。

从中期角度分析,美元指数的走势将主要取决于联储政策路径的明晰程度。如果劳动力市场数据持续疲软,联储可能被迫采取更加激进的宽松措施,这将对美元构成持续压力。在这种情景下,价格可能测试更低的技术支撑位。

交易员密切关注即将公布的就业数据修正,以及美联储官员的后续表态。技术面上,97.17和98.28将成为近期关键的支撑阻力位。突破任一关键位置都可能引发趋势性行情的启动。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号