逆水观澜

逆水观澜

美联储延续近两年的降息预期彻底降温,这也导致了资产价格近期的快速重估。

这场能源冲击让全球主要央行陷入滞胀式政策困境,既要防范通胀持续失控,又要警惕经济增长被高油价拖累,货币政策走向迎来关键转折。

油价冲击传导:通胀抬头,利率与借贷成本全线走高

自2月28日伊朗冲突爆发后,能源价格上涨的效应快速向金融市场与实体经济传导。

长期利率应声快速攀升,10年期美债收益率从冲突前一日的近4%升至近4.4%,直接推高了抵押贷款、汽车贷款与企业信贷的融资成本。

据房地美数据,美国30年期固定抵押贷款平均利率已升至6.22%,较冲突前的不足6%明显上行,居民购房、消费及企业扩张的资金压力显著加大。

与此同时,油价通过运输、化工、消费品等产业链全面推升物价,美国通胀指标迎来新一轮反弹。

瑞银测算,按美联储核心通胀指标,本月通胀率将跃升至3.4%,年末回落至3%,均远高于2%的政策目标。

通胀已连续五年偏离目标,叠加此次能源冲击,物价上涨压力进一步向居民生活全领域扩散,民众经济信心持续受挫。

市场预期反转:从降息热议到加息概率陡升

过去两年,美联储政策讨论始终围绕降息展开,市场焦点集中在降息时间、幅度与次数,而伊朗冲突带来的能源通胀冲击,彻底扭转了这一叙事,市场预期迎来戏剧性反转。

更通俗的意思是,之前我们只是知道面对地缘风险,黄金因为降息概率下降,利率水平提高会出现滞涨的现象,但是现在市场告诉你不但不涨,甚至会跌,甚至会大跌,科技股也是类似的情况,同时未来油价可能会从短期波动,变成长期维持高价。

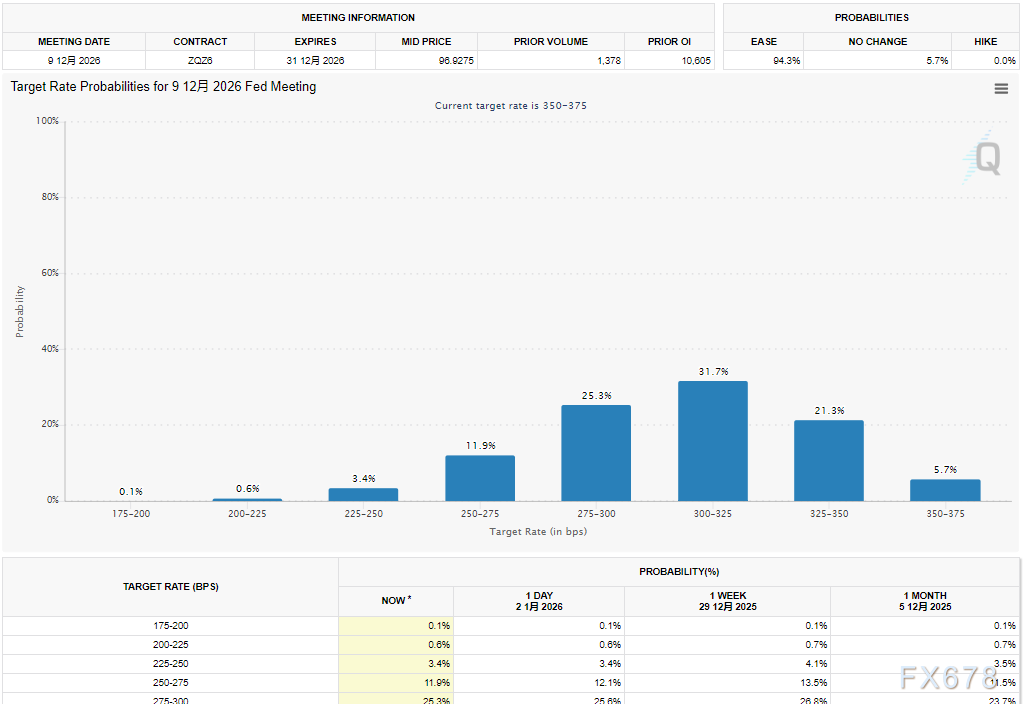

CME美联储观察工具数据显示,截至周二早盘,华尔街投资者已完全放弃美联储年内降息预期,年末政策利率走高的概率达26%,一周前这一概率仍为零;

10月前美联储加息概率逼近25%,加息从年初的“无稽之谈”变为现实可能。

(战前截至2026年底的利率期货,来源:CME交易所)

(目前截止2026年底的利率期货,来源:CME交易所)

两年期美债收益率升至3.9%,突破美联储3.5%-3.75%的政策利率区间,印证市场已开始定价未来数年利率上行的预期,这也反映出投资者对美联储抗通胀公信力的担忧。

美联储的核心两难:抗通胀与稳增长的艰难平衡

油价带来的“滞胀”压力,让美联储陷入前所未有的政策两难。

一方面,通胀持续超标叠加能源冲击,若放任物价上涨,通胀预期可能脱锚,美联储需通过加息或维持高利率遏制通胀;

另一方面,油价若长期维持高位,将挤压居民可支配收入,迫使消费者削减其他开支,进而拖累经济增速、推高失业率,此时降息又会加剧通胀风险。

美联储官员对此态度分化且谨慎,芝加哥联储行长古斯比表示,若通胀回升、失业率持稳且通胀预期上行,加息必须纳入政策选项,同时也提及政策存在双向空间,通胀向好则仍可降息;美联储主席鲍威尔明确,加息并非多数官员的基准情景预期;

旧金山联储行长戴利则称,地缘不确定性下利率不存在唯一确定性走势,存在上调、下调或按兵不动三种可能。

此外,特朗普政府持续施压美联储降息,进一步侵蚀央行政策独立性,让美联储的决策更加掣肘。

央行应对逻辑与历史镜鉴

从央行政策框架来看,常规逻辑下,能源价格冲击多为一次性物价调整,且会抑制经济增长,货币政策应淡化此类扰动,无需过度收紧。

但这一原则的例外,是通胀预期面临脱锚风险、能源涨价向核心物价全面传导,而这正是当前美联储面临的现实困境。

历史教训也为全球央行敲响警钟,2008年春夏,经济趋弱叠加油价飙升,欧洲央行时任行长特里谢两度加息,事后被证明是重大决策失误,导致欧元区在后续金融危机中陷入更被动的境地。

当前形势与2008年高度相似,无论美联储主席鲍威尔,还是特朗普提名的继任者沃什,在就业市场疲软、消费被压制、金融环境收紧的背景下,贸然加息的可行性极低,于是目前美联储的选项依然只有两个,降息或者维持利率不变。

沃什是美国总统钦点的降息悍将,但是目前沃什一直无法通过委员会审议,民主党资深参议员伊丽莎白·沃伦批评其“更关心华尔街利益,忽视普通民众就业”,认为其提名是“特朗普试图掌控美联储的一步”,进一步加剧了提名的阻力。

放眼全球,欧洲央行、英国央行等也同步陷入滞胀困境,均维持利率不变并释放审慎信号,暂不启动加息或降息,紧盯油价传导与通胀数据做动态决策,避免重蹈2008年的政策覆辙。

机构观点与现实政策走向

主流机构对美联储政策路径判断趋于一致,认为降息大概率推迟而非取消,加息需满足严苛条件。

埃弗coreISI首席经济学家古哈指出,降息只是推迟至9月、12月甚至2027年,而非彻底搁置;瑞银经济学家平格尔认为,通胀走高对应利率上行,但能源冲击也会掣肘经济增长,美联储难有激进操作。

综合来看,美联储最具可行性的政策路径是维持关键利率不变,打“高利率持久战”,之后择机降息,而这就是美国持久战的软肋。

对普通民众而言,借贷成本高企、物价上涨的压力仍将持续,而这会导致经济活力下降,美国面对天量债务和高额借债成本以及可能恶化的就业市场,却无法轻易降息的持久战美国尤其不利,所以伊朗不愿意与美国谈,高额的国内物价上涨和政府借贷成本自然会掣肘美国的军事行动,伊朗要做的就是控制成本打好长期消耗战。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号