超级赛亚人

超级赛亚人

日本总务省最新公布的数据显示,日本3月家庭支出同比下降2.9%,明显弱于市场预期,同时较前值1.8%的降幅进一步扩大。这已经是日本家庭消费连续第四个月出现下滑,反映出高通胀背景下,日本居民消费能力依旧承压。

数据显示,日本国内食品、能源以及生活成本持续上涨,正在明显侵蚀居民实际收入水平。消费疲弱已经成为当前日本经济复苏面临的主要压力之一。市场担忧,如果消费持续低迷,日本经济增长动能可能进一步放缓。

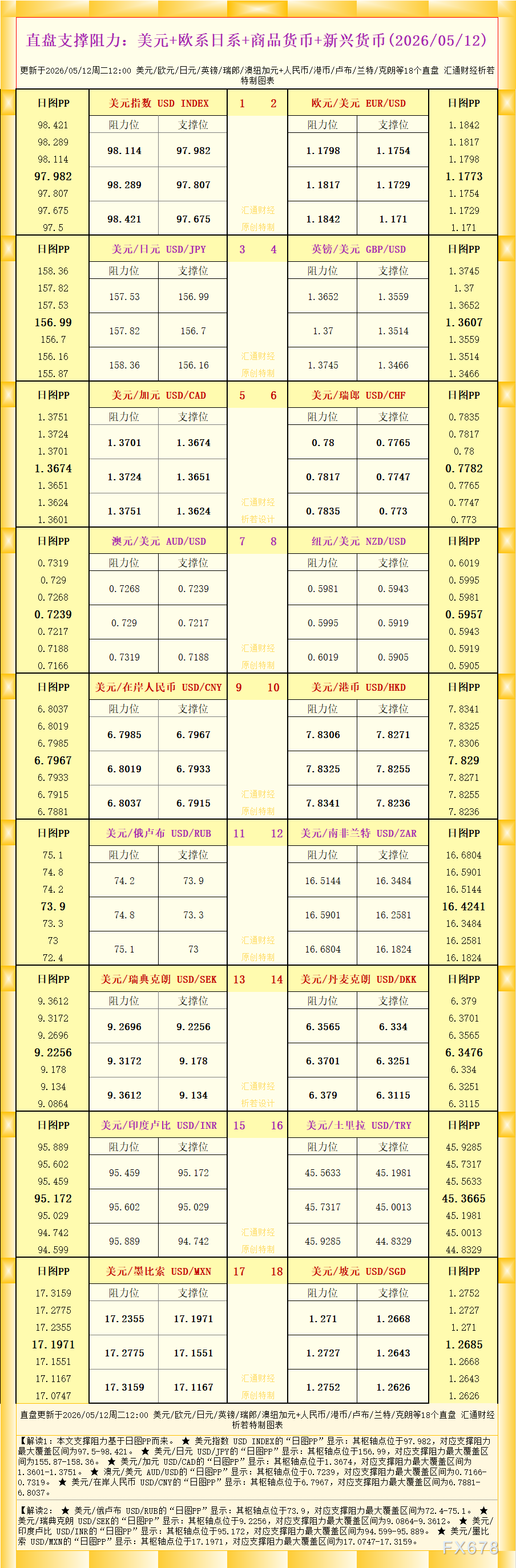

受数据影响,日元在亚洲市场整体表现偏弱,美元兑日元一度升至157.50附近。与此同时,中东局势持续紧张,也进一步削弱了日元避险属性。此前市场一度对美国与伊朗之间可能达成和平协议抱有期待,但近期双方在核计划问题上仍存在重大分歧,同时霍尔木兹海峡运输问题依旧陷入僵局,令市场风险情绪重新升温。

美国总统特朗普最新表示,目前美伊停火状态“极其脆弱”。市场认为,这意味着中东地缘风险短期内难以明显缓和。 在这种背景下,美元作为全球储备货币重新获得部分避险资金流入。地缘风险上升通常有利于美元维持强势,而日元则更多受到日本国内经济数据影响。

不过,美元兑日元虽然短线走高,但整体上涨动能依旧相对有限。原因在于,市场对于美联储未来货币政策路径的预期正在发生变化。当前市场普遍预计,美联储年内进一步加息的可能性已经明显下降。随着美国经济增长出现放缓迹象,部分机构开始押注美联储未来可能重新进入宽松周期。这使美元中长期上行动能受到一定限制。

与此同时,日本央行方面则继续释放偏鹰派信号。日本央行4月会议意见摘要显示,决策层仍为进一步加息保留空间。市场认为,如果日本通胀维持高位,日本央行可能继续推进货币政策正常化。 这意味着美日货币政策差异可能逐步缩小,从而限制美元兑日元继续大幅上涨。市场目前正在重新评估未来美日利差变化对于汇率市场的影响。

从技术结构来看,美元兑日元日线级别依旧维持高位震荡格局,汇价整体运行于中期均线上方,但短线多头动能有所放缓。MACD指标仍处于零轴上方,显示整体趋势尚未转空。 不过,4小时级别来看,汇价在157.80附近已经出现一定技术压力,RSI指标接近高位区域,显示短线存在震荡整理需求。若后续美元兑日元有效突破158关口,则可能进一步测试159附近区域;但若跌破156.80支撑,则可能重新回落至155区域。 目前市场焦点已经转向晚间即将公布的美国消费者物价指数(CPI)数据。若美国通胀数据继续高于预期,美元指数可能进一步走强,从而推动美元兑日元继续上行;反之,如果通胀放缓,则可能强化市场对于美联储降息的预期,从而限制美元涨幅。

整体来看,当前美元兑日元市场正在同时交易“日本经济疲弱逻辑”与“美联储政策转向逻辑”。未来中东局势、美国通胀数据以及日本央行政策预期,将继续主导汇率市场波动方向。

编辑总结

当前美元兑日元走势呈现典型的“高位震荡”特征。一方面,日本消费数据持续疲弱,对日元形成压制;另一方面,美联储加息预期降温以及日本央行潜在加息立场,又限制了美元进一步大幅走强空间。 与此同时,中东局势升级重新强化美元避险属性,使市场风险情绪明显回升。未来市场最关键的变量,仍将是美国通胀数据、美联储政策路径以及日本央行是否继续推进货币政策正常化。 从整体趋势来看,美元兑日元短期仍可能维持高位震荡,但随着全球货币政策差异逐渐收窄,后续汇价波动率可能进一步上升。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号