塔伦

塔伦

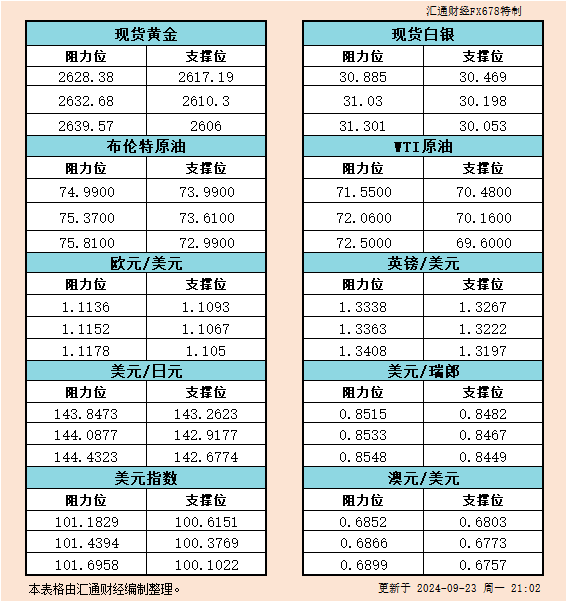

美联储降息加码 黄金多头强势依旧

上周,美联储开启了其新的降息周期,政策利率下调0.5个百分点。根据CME FedWatch的数据,市场预计今年年底前美联储还将再降息0.5个百分点,2024年将进一步降息1个百分点。美联储理事克里斯托弗·沃勒表示,如果经济表现符合预期,他可能会支持在11月和12月的政策会议上各降息25个基点。然而,如果就业市场显著恶化,进一步降息的可能性也不排除。

KCM Trade首席市场分析师Tim Waterer指出,目前全球经济状况利好黄金:“利率下降、地缘政治风险上升以及即将到来的美国大选,都是推动黄金上涨的重要因素。如果美联储继续致力于降息周期,黄金的回调或将成为投资者的买入良机。”

不过,资深黄金分析师James Steel警告,近期黄金的上涨主要由技术和动量因素驱动,实际需求尤其是珠宝市场需求并不强劲。他指出:“实物市场需求不振,尤其是西方金币和金条的需求较为平淡,这可能会削弱黄金的上涨动能。”

地缘政治风险高企

中东局势的升级进一步刺激了黄金的避险需求。周日,黎巴嫩真主党向以色列北部发射了逾百枚火箭弹和无人机,标志着双方冲突进入“开放式清算之战”。以色列随即展开大规模反击,空袭了黎巴嫩南部多个目标。这一局势升级加剧了市场对中东地缘政治风险的担忧,进一步推动了避险资金流入黄金市场。

RBC资本市场策略师Christopher Louney认为,美联储降息将吸引更多投资者进入黄金市场,助推其涨势延续。与此同时,TS Lombard全球政治研究董事总经理Christopher Granville警告称,美国对手国家如俄罗斯、伊朗和朝鲜可能在大选前采取挑衅行为,增加地缘政治“尾部风险”,进一步推动黄金的避险需求。

技术面分析:黄金超买迹象初显

从技术面来看,FxPro的Kuptsikevich指出,尽管一些指标显示黄金可能处于超买状态,但这并不意味着价格会立即下跌。他预计市场可能还会经历更多空头回补的情况。他补充道:“最剧烈的上涨部分尚未到来,可能会伴随着大量空头回补。”

本周,市场将密切关注美联储官员的讲话以及定于周五发布的美国PCE通胀数据,以寻找更多政策线索。短期来看,黄金若能稳守2600美元上方,后市仍有进一步上涨的空间。

原油市场:供应风险与需求忧虑交织

在原油市场方面,全球油价在上周创下4月以来的最大单周涨幅后,本周初进入盘整阶段。美元走强抑制了原油的上涨动能,布伦特原油价格基本持稳,西德克萨斯中质原油(WTI)价格在71美元/桶附近震荡。随着美联储降息周期的开启,市场对美国经济衰退的担忧有所升温,这在一定程度上压制了原油价格。

新加坡Vanda Insights创始人Vandana Hari表示:“原油市场可能会暂时进入持有模式,巩固上周的涨幅。美联储大幅降息的市场欢呼使市场情绪保持高位。但在某些时候,随着美联储的光芒消退,原油市场将重新回到对不断恶化的需求形势的关注中。”

中东局势影响原油供应风险

上周末,中东局势再度紧张。伊朗支持的黎巴嫩真主党向以色列发射大量火箭弹和无人机,引发了市场对中东局势升级的担忧。中东地区是全球重要的原油供应地,任何进一步的冲突升级都可能威胁该地区的原油供应,从而对油价构成支撑。

然而,从需求角度来看,全球原油需求前景依然面临压力。尤其是在欧洲经济复苏乏力的背景下,欧元区9月商业活动意外收缩,欧洲央行可能采取更加激进的降息举措,这使得欧元兑美元大幅下跌,进一步抑制了以美元计价的大宗商品价格。

欧洲市场:经济疲软拖累欧元

周一公布的数据显示,欧元区9月Markit综合采购经理人指数(PMI)初值从上个月的51降至9月的48.9,低于50的荣枯分界线,这是自2月份以来首次跌破50。分析师此前预计该指数仅会小幅下滑至50.5。服务业PMI从52.9降至50.5,也远低于预期。

这一数据引发了市场对欧元区经济复苏停滞的担忧。欧元兑美元下跌0.7%,创下自6月以来的最大单日跌幅。法国和德国基准收益率之间的差距攀升至自8月初以来的最高水平,显示出投资者对法国政治和财政挑战的担忧加剧。

欧元区债市:公债收益率因PMI数据疲软而下跌,德法利差引发市场关注

周一,欧元区公债收益率普遍下跌,尤其是德国债券收益率跌幅显著,主要原因是法国和德国公布的PMI数据表现不佳,进一步加深了市场对欧洲央行未来降息的预期。欧元区的基准德国10年期公债收益率(DE10YT=RR)下跌6个基点至2.162%,而两年期收益率(DE2YT=RR)则下跌近9个基点至2.165%。

具体来看,法国9月HCOB服务业采购经理人指数(PMI)从8月的55.0大幅降至48.3,创下半年以来的新低。这一疲软表现加剧了市场对欧元区经济增长放缓的担忧。而德国9月企业活动萎缩幅度达到七个月来最大,标普全球编制的德国HCOB综合PMI初值从8月的48.4降至47.2,低于市场预期的48.2,进一步印证了这一欧洲最大经济体或已陷入衰退的事实。

受此影响,法国10年期公债收益率下降2个基点至2.95%。与此同时,德国与法国10年期公债收益率之差(DE10FR10=RR)扩大至78.3个基点,创下自8月初市场波动以来的最大差距,显示出市场对这两个核心经济体经济前景分化的关注度上升。

此外,意大利10年期公债收益率(IT10YT=RR)也下跌4个基点,至3.53%,与欧元区整体走势保持一致。总体来看,PMI数据疲软引发了市场对欧元区经济前景的担忧,使得债市避险情绪升温,收益率普遍下行。

市场等待美国PCE数据 美联储动向成焦点

展望本周,投资者将重点关注美联储官员的讲话以及定于周五发布的美国个人消费支出(PCE)数据。这是美联储最为青睐的通胀指标之一,若数据继续显示通胀降温,或将为美联储进一步降息提供依据。

同时,全球股市在经历上周的波动后依然徘徊在历史高位附近。标普500指数上周收盘上涨约1.4%,道琼斯工业平均指数上涨1.6%,而纳斯达克综合指数上涨1.5%。投资者将继续关注本周公布的经济数据,以判断美联储未来的政策走向。

随着美联储降息周期的开启,全球金融市场动荡加剧。黄金在避险情绪和降息预期的推动下再创新高,而原油市场则在供需风险的博弈中寻找方向。地缘政治风险和经济数据的变化将继续主导市场情绪,投资者需密切关注最新的市场动态与政策走向,以及时调整策略。

今晚,投资者需重点关注美联储官员的讲话和即将发布的美国PCE通胀数据。这些因素将对黄金和原油的短期走势产生重大影响。在当前市场环境下,保持灵活应变、精准判断尤为重要。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号