塔伦

塔伦

螺纹钢:需求偏弱,价格回调压力增大

11月15日,螺纹钢期货市场表现低迷,主力合约在上周小幅上涨后遇阻。当前螺纹钢需求预期偏弱,尤其是北方进入采暖季,户外工程施工将减少,市场需求面临进一步收缩。近期有分析师指出,由于钢铁生产端的环保限产力度加大,供应面也有所减少,市场短期维持震荡为主。

供需两端的压力使得螺纹钢价格走势偏弱,分析认为短期内价格或难以获得明显支撑,后续需关注政策性利好消息的推动。

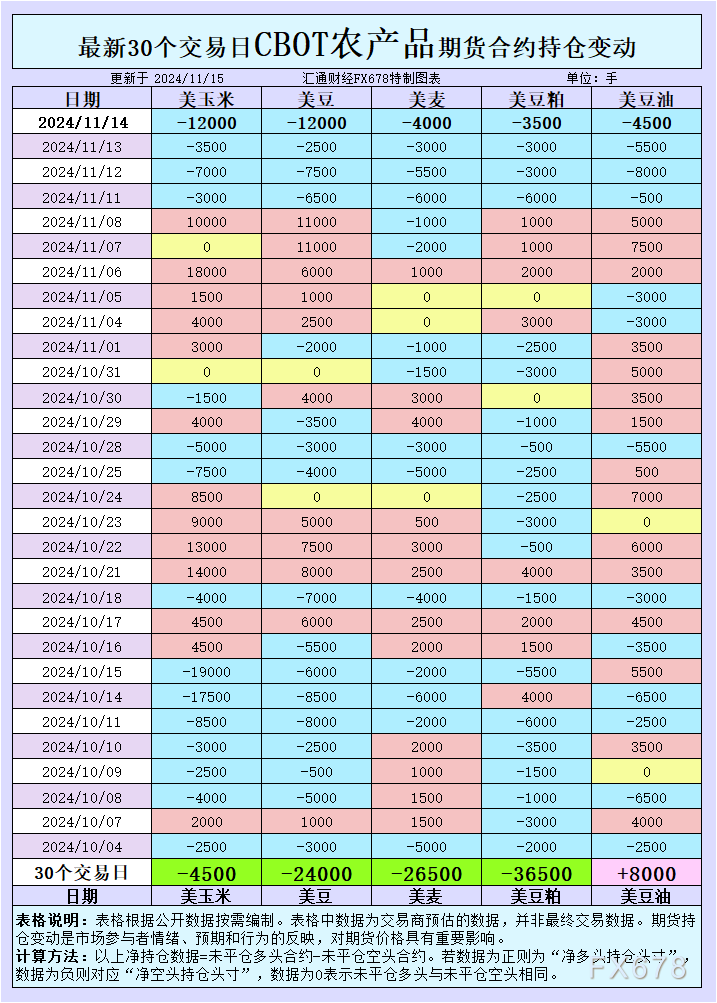

豆粕:南美丰产预期施压,国内震荡回调

受南美大豆丰产预期影响,美豆市场下跌,豆粕期货市场也受到拖累。11月15日,豆粕01合约开盘后跌幅迅速扩大,日内跌幅接近3%。巴西和阿根廷天气状况良好,加之南美大豆播种进展顺利,国际市场对大豆供应充足的预期增强,这加剧了豆粕市场的下行压力。

分析师指出,阿根廷的降水不足或对大豆产量造成一定影响,但市场认为影响有限。国内豆粕供应充足,且饲料需求较为稳定,短期内豆粕或将在2800-2900元区间震荡。若南美天气继续保持良好,国内豆粕价格可能会进一步走低。

玻璃:供需失衡加剧,价格短期难以提振

近期玻璃期货价格持续走低,主要受制于需求低迷和供应过剩的压力。11月15日,玻璃主力合约跌幅接近3%,报1280元/吨。分析指出,当前玻璃市场面临需求疲软的局面,加之库存高企,厂家出货压力加大,市场价格难以获得支撑。

从需求端来看,季节性因素影响,房地产市场对玻璃的采购力度持续减弱,尤其是北方的冬季到来,对玻璃需求形成进一步抑制。市场认为,短期内玻璃价格可能继续承压下行,支撑位或在1200元附近。

棕榈油:外部市场利空,需求疲软拖累价格

棕榈油市场受国际油脂市场影响较大,近期外盘大豆油和棕榈油价格均出现明显下滑。根据外媒数据,马来西亚棕榈油出口量在11月上旬环比下降14.6%-15.8%,北半球冬季需求萎缩进一步压制棕榈油市场。

知名机构分析师表示,棕榈油价格短期内或将继续震荡偏弱,尤其是在外部市场需求不足的情况下,国内市场的回暖也将受到限制。

纯碱:库存压力增加,价格持续下行

纯碱市场面临较大的库存压力,尤其是冬季来临,下游需求疲软。11月15日,纯碱期货主力合约下跌0.53%,报1511元/吨。分析认为,尽管纯碱企业库存较高,但环保限产政策对供应端影响有限,需求端未见显著回升的情况下,价格短期难有起色。

豆油:美国生物燃料政策存疑,供应过剩施压

受美国生物燃料政策的不确定性影响,芝加哥期货交易所(CBOT)豆油期货大跌,加之市场对美豆需求的担忧加剧,国内豆油价格也随之走低。

分析师指出,尽管国内市场供应充裕,但需求方面依旧较为疲软。由于大豆压榨开工率上升,豆油供给增加,预计短期内豆油价格仍将维持震荡偏弱的格局。

燃料油:需求端略显疲软,价格回调空间有限

燃料油市场近期在原油价格波动的带动下呈现震荡走势。11月15日,燃料油主力合约下跌1.07%,报3062元/吨。分析指出,尽管需求端有所回暖,但整体市场仍受制于供需失衡,尤其是在全球经济复苏放缓的背景下,燃料油需求不稳。

技术面显示,燃料油价格短期内在3000-3100元区间震荡,若未见需求明显增长,价格上行空间或受限。

PVC:成本支撑有限,市场情绪偏弱

PVC市场在成本支撑有限、需求疲软的情况下继续承压。11月15日,PVC主力合约跌0.19%,报5324元/吨。市场预期建筑业需求走低,情绪较为谨慎。

PTA:供应增加拖累价格,需求复苏不足

PTA市场受制于供应增加和需求低迷,近期价格持续承压。11月15日,PTA主力合约小幅下跌0.58%,报4836元/吨。市场分析指出,尽管原油价格有所支撑,但下游聚酯行业需求未见明显回暖,PTA库存压力较大,供需矛盾难以缓解。

短期内,PTA价格或区间震荡,市场普遍认为价格上涨空间有限。

甲醇:国际价格走低,国内需求不振

甲醇市场本周受到国际价格走低的影响,国内甲醇价格随之回调。11月15日,甲醇主力合约报2523元/吨。受制于国际甲醇装置复工,供应压力加大,同时国内需求端持续疲软,甲醇市场仍将面临较大的下行压力。

分析认为,若未能获得下游需求支撑,后市存在进一步回调风险。

结语

总体来看,近期国内期货市场受国际油脂市场波动及国内经济预期影响较大,各品种走势分化明显。螺纹钢、玻璃、纯碱等品种在需求端萎缩的情况下,价格压力增大,而豆粕、棕榈油等品种则受国际供应增加的利空因素拖累。短期内,预计各主要期货品种的价格将维持震荡态势,市场关注点仍集中在国际供应变化、国内需求恢复情况及政策导向等方面。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号