颜料

颜料

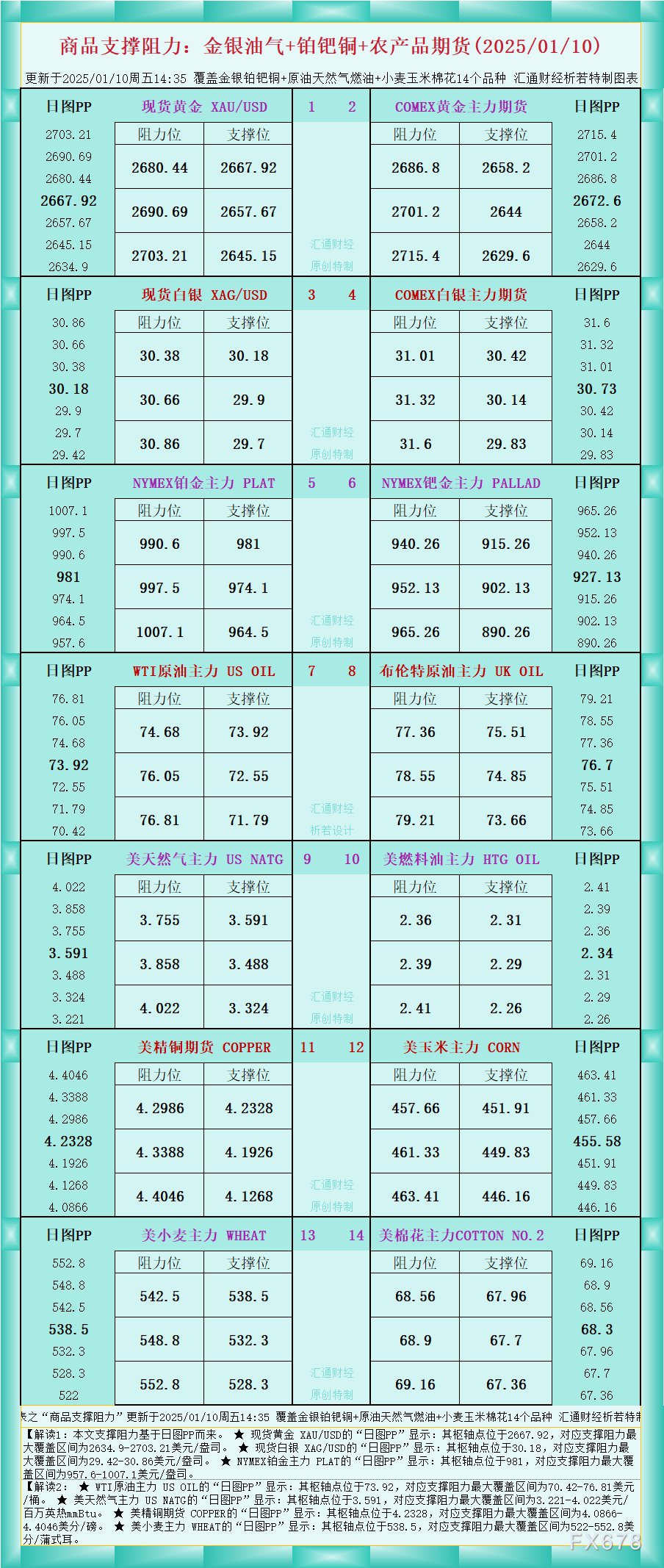

原油:原油期货周四再度攀升,因市场看到新的利多点。从当前到 1 月 22 日期间,美国中西部、东北部和德州地区都将处于冬季风暴的影响之下,天气预报显示低温将持续。低温天气不仅会增加取暖油需求,也可能会导致油气生产受阻。除此外,我们看到俄罗斯和伊朗原油供应减量已经开始提振其他地区的需求,安哥拉 2 月份装船的石油销售明显快于过去几个月。美国新总统当选后可能对伊朗实施制裁,这一点将在未来一段时间持续扰动市场。投资者以震荡偏强思路对待油价。

股指期货:上一交易日,上证综指跌 0.58%,深证成指涨 0.32%,创业板指涨 0.11%,科创 50 跌 0.38%,沪深 300 跌 0.25%,上证 50 跌 0.69%,中证 500 跌 0.09%,中证 1000 涨 0.19%。两市成交额为11119.28 亿元,较前一交易日减少约 1310 亿元。申万一级行业中,表现最好的行业分别为:国防军工(1.63%),家用电器(1.11%),计算机(0.85%)。表现最差的行业分别为: 纺织服饰(-1.3%),煤炭(-1.54%),石油石化(-1.67%)。基差方面,IH 基差小幅走强,当季合约年化基差率为 0.6%,IF、IC、IM 基差走弱,当季合约年化基差率分别为-1.1%、-6.6%、-10.7%。套保方面,IC、IM 空头套保持有远月 2503、2506合约为主。近期市场处于震荡阶段,缺乏明确交易主线,博弈型资金离场压制小盘股表现。1 月份春节长假逐渐临近,加之外部事件可能对市场风险偏好产生影响,短期仍存在不确定性。不过在风险连续释放后,市场或较为充分反映了资金流向与基本面数据的利空影响,考虑到政策端的托底效应,预计下方调整空间有限。策略方面,股指方向上观望或区间操作高抛低吸为主,多头仓位考虑叠加卖出看涨期权构建备兑组合。

工业硅:工业硅期货昨日触底反弹,市场情绪稍有好转,但反弹力度仍然较弱,现货端表现持续疲软,下游采购意愿较弱。从基本面来看,上游生产生产企业亏损面持续扩大,且有进一步减产的倾向,下游有机硅、铝合金需求持稳,但多晶硅减产力度仍在加大,叠加工业硅现货高库存待改善,供需延续疲软格局。总体来看,工业硅当前呈供需双弱之势,高库存仍待去化,工业硅价格压力仍存,不过在前期持续下跌之后,生产端的负反馈有望加速显现,期货价格或将迎来支撑。

铜:宏观中性偏空。美联储多名票委陆续放鹰支持减少甚至暂停降息,美元延续强势,限制铜价上行空间。市场聚焦晚间非农数据指引。基本面中性。昨日上期所铜仓单减少 582 吨至 1.3 万吨,LME 铜去库 1750 吨至 26.4 万吨。Kamoa 去年铜产量超预期达 43.7 万吨,同比增长 12%,2025 年在电网升改计划下有望继续爬产。总体来看,虽然现货供应暂紧具备支撑,但美国经济前景与贸易政策不确定性,加之年关需求回落预期,铜价进一步的上涨驱动不足,谨慎乐观回升空间。今日沪铜主力运行区间参考 74700-75500 元/吨。策略上,短线区间操作,中线节前等待高点布局远月空单或卖出虚值看涨期权。

双焦:钢厂继续减产,日均铁水产量回落至 224 万吨一线,减产斜率放缓但尚未出现见底信号,节前双焦消耗需求持续低迷。下游多按需采购为主,冬储需求逐步进入收尾阶段,难有大幅改善。供给端,国内煤矿增产,库存明显增加,焦煤供给压力偏大;焦炭小幅减产,但总库存也在增加。供需基本面压力依然存在,价格承压。

沪铅:隔夜沪铅偏弱震荡。基本面,供应端,炼厂检修减量明显,年底供应压力相对减弱,电解铅散单维持高升水报价。同时铅价走低后再生利润收缩,成本支撑下炼厂惜售情绪明显。。需求端,年年前蓄企有备货补库预期,但短时铅价偏弱运行市场观望情绪尚存,入市接货维持刚需,现货市场交投双弱。昨日铅锭社库延续累积,假期效应已逐步兑现。整体而言,累库趋势下冶炼利润压缩为大概率事件,考虑到当前废电瓶上涨乏力,预计铅价上方承压明显。

沪锌:隔夜沪锌偏强震荡。宏观面,近期美联储官员多表态支持渐进降息或暂停降息,美元表现仍然强势,关注今晚公布的非农数据。基本面看,供应端,进口锌锭持续流入,目前持货商挺价意愿较强,多销售进口低价货源为主。需求端,下游基本暂停大批量的原料采购,已经制定放假停产计划,预计中旬备货陆续结束。昨日锌锭社库仍然录减0.6 万吨左右,短期现货面紧缺程度不改。整体来看,空头继续减仓,市场情绪有所改善;而现货端表现仍然强势,升水并未有下滑迹象,考虑到交割在即,期货盘面或有向上收敛可能,短期锌价小幅反弹为主。

橡胶:近期全球主产区天气条件正常,随着北半球冬季来临,纬度偏高地区逐步过渡至低产(停割)季,整体符合季节性规律,供应端未有超预期事件。需求端来看,下游轮胎企业在生产活动未有明显变化的情况下,虽出现成品出现持续累库,而原料库存则小幅去库,故下游行业边际变化亦有限。在本轮商品市场全面回调的情况下,天然橡胶再度领跌商品市场。随着大幅下跌后,短期矛盾有限,盘面企稳。

中信建投期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号