塔伦

塔伦根据汇通财经观察,海外交易商估算的结果显示:

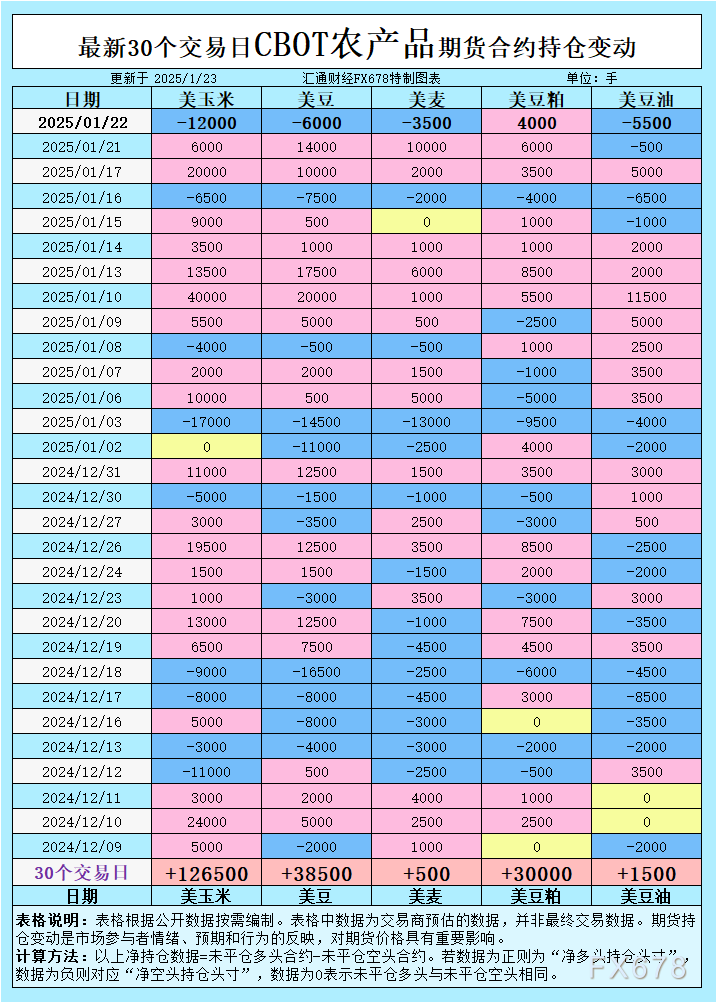

2025年1月22日当日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头。

最近5个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净空头;

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净多头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净多头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

小麦:波动中的潜在风险与机会

近期,美国硬红冬小麦(HRW)期货在农户销售增加和出口预期升温的背景下短暂突破关键价格水平,但随后回落。1月22日,K.C. 3月HRW小麦期货收跌至5.74-3/4美元/蒲式耳,但盘中触及5.86美元,为11月以来高点。

由于近期低温天气影响,部分未覆盖雪层的冬小麦可能面临冻害风险,尤其在内布拉斯加州和堪萨斯州西部地区。这可能导致春季作物生长不确定性增加,进一步提升市场波动性。此外,农户对未来价格走势保持观望情绪,倾向于延迟销售新作物,或限制供应增加的速度。

展望未来,市场对2025年春季作物状况的关注度将进一步提升。若冻害影响扩大或全球需求恢复强劲,小麦期货价格可能再次测试近期高点。

大豆:天气干扰与国际需求博弈

CBOT 3月大豆期货在22日收跌11-1/4美分至10.56美元/蒲式耳,基差表现则较为分化。美国中西部的现货基差在不同区域呈现涨跌互现的格局,例如俄亥俄州托莱多基差上调4美分/蒲式耳,而艾奥瓦州苏城某压榨厂基差则下调10美分/蒲式耳。

当前,美国墨西哥湾出口装运因罕见的冬季风暴受阻,导致出口节奏放缓,同时国内压榨活动恢复正常,使得豆粕和豆油的库存上升,进一步削弱市场对大豆的需求。尽管巴西出口的植物检疫问题引发短期关注,但未对全球供应产生显著扰动。

短期内,除非出口物流迅速恢复或出现新的供应中断,否则大豆价格可能维持区间震荡,但长期依然需密切关注南美收成及中国采购意愿的变化。

豆油与豆粕:供应充裕限制价格反弹

1月22日,豆油和豆粕期货价格均有所下滑,其中CBOT 3月豆粕期货收高至315.80美元/短吨,但仍处于震荡区间内。供应方面,美国压榨活动自去年秋季以来显著加速,12月压榨量达2.066亿蒲式耳,为历史最高水平。这一供应增加使国内豆粕市场基差进一步下调,同时也加剧了出口竞争压力。

由于动物养殖数量减少以及全球饲料需求的阶段性回落,市场对豆粕的需求暂显疲软。与此同时,国际市场对豆油的需求增长有限,叠加季节性消费疲弱,抑制了价格的上行动能。

未来需重点关注出口市场的需求复苏以及美国国内压榨利润的变化。如果物流问题持续拖累出口或需求依旧疲软,豆粕和豆油价格可能面临进一步压力。

玉米:农户销售激增与国际采购支撑价格

近期,美国国内玉米基差普遍稳定略强,特别是在俄亥俄州托莱多的终端升水上调8美分/蒲式耳,而内布拉斯加州布莱尔的加工厂基差上涨2美分/蒲式耳。CBOT 3月玉米期货22日收跌5-3/4美分至4.84-1/4美元/蒲式耳,此前曾短暂升至4.92-1/4美元的年度高位。

全球市场方面,韩国和东南亚的采购活动为美国出口提供了支撑。例如,韩国Nonghyup Feed公司通过国际招标采购13.6万吨美国玉米,进一步巩固了市场对出口需求的预期。然而,墨西哥湾装运因极端天气延误,可能导致1月的出口装运量转移至2月,这在短期内或对现货市场价格形成支撑。

综合来看,玉米价格短期内仍有支撑,但需警惕农户集中抛售对市场带来的潜在压力。

未来展望

整体来看,CBOT谷物市场的未来走势将主要受供需基本面的驱动,特别是国际采购需求、出口装运进展以及气候条件的变化。短期内,各品种价格可能因物流中断和农户销售而出现震荡,但若后续出口需求回暖或天气干扰进一步加剧,价格存在上行潜力。交易者需持续关注最新的基差变动和全球市场动态,以捕捉潜在机会。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号