和尚

和尚

维持利率的决策背景与投票结果

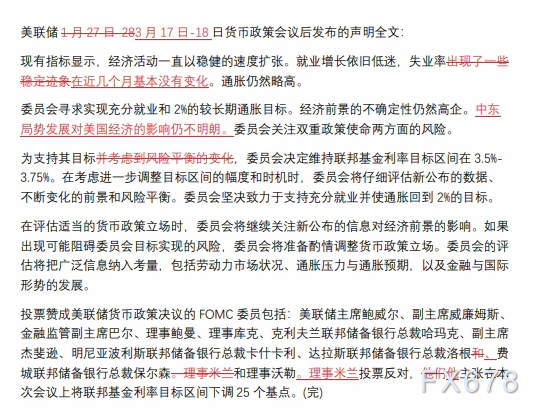

联邦公开市场委员会以11票赞成、1票反对的结果,通过了本次维持利率不变的决议。唯一投下反对票的官员是美联储理事米兰,他一贯主张更积极的宽松政策,倾向于立即降息以支持经济增长。

尽管整体决策层倾向于观望,但这一分歧反映出内部对当前经济风险评估的细微差异。美联储认为,短期内能源价格上涨将显著抬升整体通胀水平,但判断其对经济的全面影响范围、深度及持续时间仍为时过早。鲍威尔特别强调,政策制定者必须保持高度谨慎,避免仓促行动。

伊朗战争如何重塑通胀与经济展望

美以对伊朗的军事冲突已成为当前全球经济最大的外部变量之一。冲突爆发后,国际油价从每桶80美元以下迅速攀升至108美元以上,美国国内汽油价格随之大幅上涨。这一能源冲击不仅直接推升了核心通胀,还可能通过柴油、航空燃油等中间投入品逐步渗透至核心通胀领域。

美联储最新经济预测显示,首选通胀指标(核心PCE)到2026年底预计达到2.7%,明显高于去年12月预测的2.4%。这一上修主要归因于油价飙升以及关税政策带来的更具粘性的价格压力。

尽管如此,决策者仍将石油冲击视为暂时性因素,预计到2027年底通胀可回落至2.2%左右,并维持今年仅降息一次(25个基点)的基准预期。

除提及战争外,美联储的最新声明与1月27-28日会议结束时发布的声明几无变化。

鲍威尔在发布会上多次使用“我们不知道”“可能更大,也可能更小”等表述,凸显了对战争持续时间与烈度的不确定感。他指出,美联储正密切关注能源价格如何影响核心通胀,同时也在评估劳动力市场潜在的下行风险。当前政策立场被视为“位置良好”,将依据最新数据、风险平衡及前景变化灵活调整。值得注意的是,虽然加息可能性在本轮会议中被提及,但绝大多数官员并未将其作为基准情景。

关税因素与通胀粘性的双重挑战

除了地缘冲突,持续的关税政策也是美联储通胀路径难以快速回归2%目标的重要原因。鲍威尔明确表示,关税导致的价格一次性跳涨已占核心通胀相当比重(一半至四分之三),且其影响消退所需时间难以精准预判。

尽管美国最高法院此前基于紧急状态法取消了部分特朗普时期广泛全球关税,但政府计划以其他形式(如针对16个主要贸易伙伴的不公平贸易行为关税)加以取代,这使得关税驱动的通胀更具持久性。

美联储今年重点关注通过降低商品通胀来实现整体进展,但鲍威尔承认,在核心通胀顽固回落之前,很难“看透”能源价格上涨的暂时性质。

市场剧烈反应与未来降息预期推迟

美联储决定公布后,金融市场立即做出强烈回应。标普500指数下跌约1.4%,创近四个月新低;美元指数上涨0.7%;美国10年期公债收益率上升至4.26%。

利率期货显示,交易员大幅推迟降息预期,目前最早押注2027年4月才会出现下一次降息,今年降息概率显著降低。这一转向反映出市场对美联储更长期保持谨慎立场的共识强化。

分析师观点分化明显:一些人认为美联储更关注石油冲击可能引发的经济放缓,从而倾向未来放松;另一些则警告不确定性将使美联储今年难以成为风险资产的显著催化剂。

总体而言,本次美联储会议凸显了在多重外部冲击下的政策困境。伊朗战争不仅扰乱了全球能源供应链,还与关税、通胀粘性及劳动力市场信号交织,形成高度复杂的风险图景。美联储选择按兵不动,旨在积累更多数据以做出明智判断,而鲍威尔任期将于5月结束前的表态,更是为这一过渡期增添了额外的不确定层。

未来数月,地缘政治走向、通胀数据演变及就业市场表现,将共同决定美联储下一步是延续观望、意外转向宽松,还是在极端情景下被迫调整路径。投资者与全球经济体需高度警惕这一“无人知晓”的迷雾期可能带来的连锁效应。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号