梦中有蝶

梦中有蝶

根据EBC金融集团技术分析师迈克尔·哈里斯(Michael Harris)的最新分析报告,这一趋势正以超出市场预期的速度加速演进。

金砖国家黄金储备集中度迅猛飙升

迈克尔·哈里斯在周二(4月7日)发布的分析报告中指出,过去三年全球央行购买的黄金数量已超过现代历史上任何时期,而金砖成员国在这一进程中扮演了核心角色。目前,金砖国家合计持有超过6000吨黄金,约占全球央行储备总量的17.4%。其中俄罗斯以2336吨位居首位,亚洲大国持有2298吨,印度则为880吨,俄罗斯和亚洲大国两国合计占该集团黄金总持有的约74%。

他表示,2025年前九个月,金砖国家共增持663吨黄金,价值约910亿美元。巴西也在2025年9月增持16吨,这是该国自2021年以来的首次黄金购买行动。他强调,这种购买行为是单向且对价格不敏感的,主权买家无论金价处于4000美元还是5000美元,都会持续吸纳供应。

2025年央行购金总量甚至超过了多个中型黄金生产国全年的矿山产量总和,这并非投机需求,而是明确的政策驱动。俄罗斯、亚洲大国、印度、土耳其和波兰等国引领了这一浪潮,全年共有超过40家央行参与其中。

2022年成为历史性转折点

迈克尔·哈里斯特别指出,2022年是这一趋势的关键转折点。当时在美国及其盟国对俄罗斯实施制裁后,俄罗斯约3000亿美元的外汇储备被冻结。这一事件向全球所有持有美元资产的央行发出了明确警示:在别国金融体系中储存的储备可能面临被扣押的风险。

此后,全球央行黄金购买量迅速从2022年前的每年约500吨,跃升至此后三年每年均超过1000吨。

迈克尔·哈里斯分析说,存放在本国金库的黄金无法通过SWIFT系统被冻结或没收,这一特性使其成为各国央行在当前地缘政治环境下最可靠的储备资产选择。从2020年至2024年,BRICS成员国央行已占全球主权黄金购买量的50%以上,显示出这一群体在战略调整中的主导地位。

美元储备份额持续下滑

与黄金储备快速增长形成鲜明对比的是美元在全球储备中的份额不断下降。迈克尔·哈里斯援引IMF COFER数据显示,美元份额已从1999年的71%降至2025年底的约57%,创下1994年以来的最低纪录。尽管外国央行持有的美元资产实际自2014年以来保持稳定,但欧元、日元、黄金以及其他非传统货币储备的更快增长,导致美元占比持续被稀释。

2025年世界黄金协会的调查进一步印证了这一趋势:73%的受访央行认为未来五年美元储备份额将进一步下降,43%的央行计划增加黄金持有量,两项数据均达到历史最高水平。

迈克尔·哈里斯表示,虽然美元份额的下降较为渐进,但黄金在官方储备资产中的占比已从2015年的不足10%翻倍至目前的23%以上,这一变化方向清晰且不可逆转。

沙特阿拉伯成最大潜在变量

在这一全球性转变中,波斯湾地区最大经济体沙特阿拉伯成为最引人关注的不确定因素。目前沙特阿拉伯持有约323吨黄金,仅占其总储备的2.6%。

迈克尔·哈里斯指出,对于一个拥有超过5000亿美元储备的国家而言,这一比例明显偏低。如果沙特将黄金配置比例提升至5%,其所需购买量将相当于2026年全球央行黄金需求总量的全部,由单一买家独立完成。

虽然沙特尚未公开宣布增加黄金持有的具体计划,但其金砖成员国身份显示出一种战略重新定位的迹象。迈克尔·哈里斯认为很可能会显著增加黄金储备。

黄金市场已形成结构性底部

迈克尔·哈里斯分析称,截至2026年4月初,黄金价格已接近每盎司4660美元,2025年全年涨幅超过60%。这一涨势推动多家机构大幅上调价格预测,德意志银行目标价为6000美元,摩根大通为6300美元,高盛为5400美元,法国兴业银行则认为6000美元仍属保守。

世界黄金协会预计2026年央行购金量将在750至850吨,远高于历史平均水平。

他强调,这一购买量约占全球年度矿山供应的20%,且呈现单向持续流入特征,无论价格高低都会被主权买家吸收,从而为金价构筑了一个坚实的结构性底部,使得每次回调都比上一次更为温和。与此同时,黄金ETF资金流入加速,亚洲大国保险业也获得试点配置黄金的额度,当主权、机构和零售买家同步行动时,供需关系将以传统模型难以预测的方式迅速收紧。

三大催化剂或加速转变进程

迈克尔·哈里斯进一步提出三种可能加速主权国家远离美元、转向黄金的潜在发展:一是如果亚洲大国提高黄金购买透明度并披露超出预期的持有量,将成为直接催化剂;二是沙特阿拉伯或阿联酋若正式宣布增加黄金配置,将确认新金砖成员正在跟随俄罗斯和亚洲大国的战略路径;三是关注IMF下一次COFER报告中美元储备份额是否进一步下降,每次下降都将强化驱动主权黄金需求的全球叙事。

总体而言,从美元储备转向黄金储备已不再是预测,而是一个由数据充分支撑的既定趋势。自2022年以来,已有超过3000吨黄金流入主权金库,超过40家央行参与其中。美元虽然仍保持主导地位,但央行正在以前所未有的速度积累一种外国政府无法冻结的资产。4月初每盎司4660美元的黄金价格,正是这一现实的直接体现,而5000美元以上的价格预测,则清晰预示着市场对未来走势的判断。

金砖国家黄金储备的迅猛增长,正在深刻改变全球金融版图,这一进程对国际货币体系和资产配置逻辑的影响,将在未来数年内持续显现。

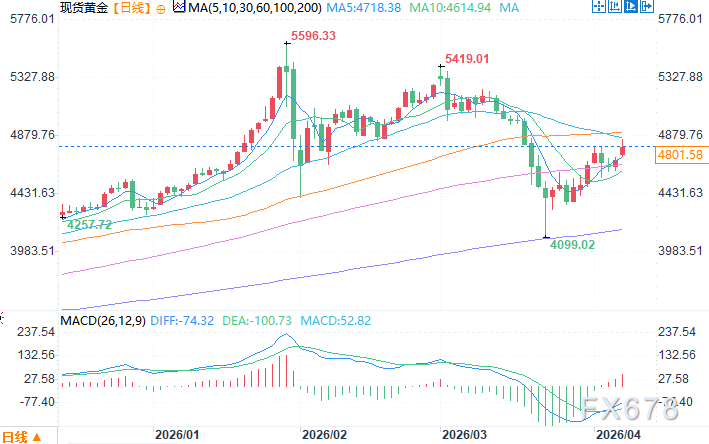

现货黄金日线图 来源:易汇通

北京时间4月8日9:56 现货黄金 报 4810.58 美元/盎司

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号