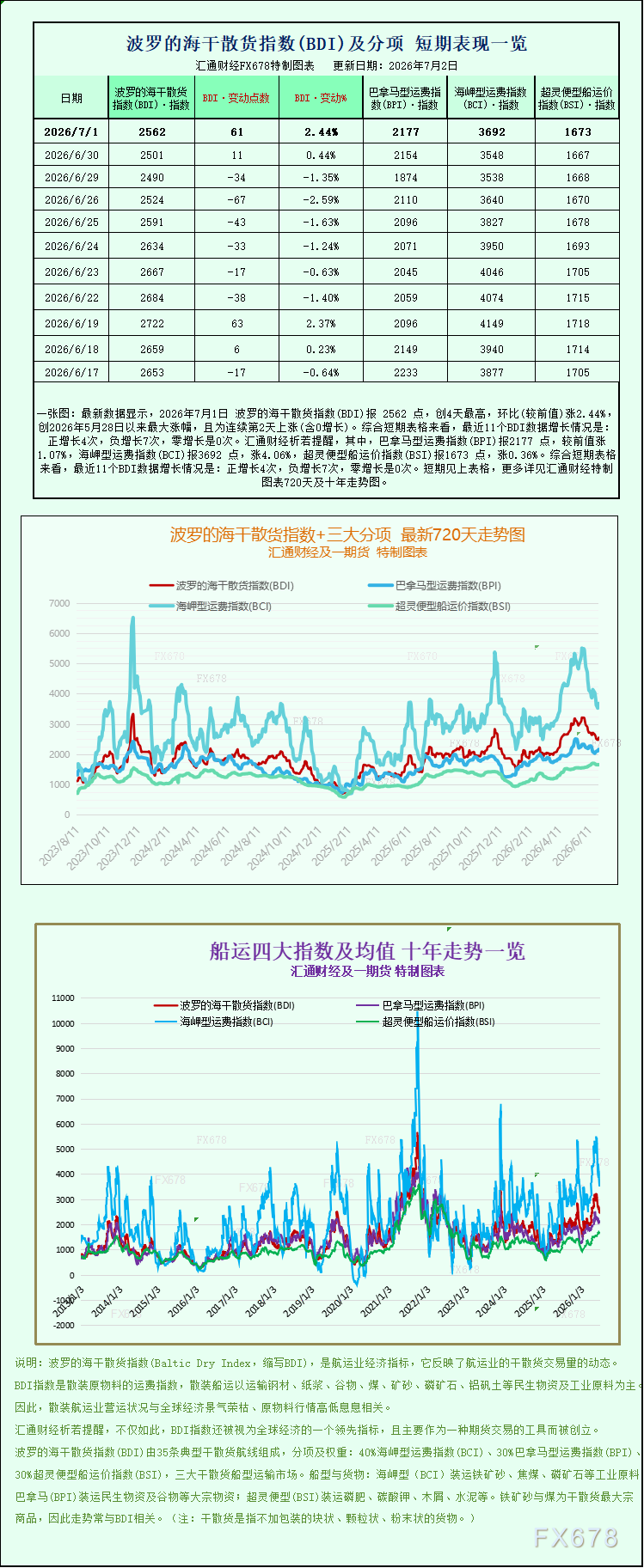

知秋

知秋

通胀降温改变的是节奏,不是政策约束

欧元区6月通胀回落的核心含义,不在于欧洲央行可以迅速转向宽松,而在于市场此前对极端紧缩路径的定价出现降温。 总体通胀从3.2%降至2.8%,表面上显示价格压力明显缓和,但欧洲央行更关注的是通胀结构,而非单月总指数变化。

服务通胀降至3.2%较为关键。服务价格通常与工资、租金、企业成本转嫁相关,下降速度慢于能源和商品价格。如果服务项继续回落,欧洲央行内部对继续加息的分歧会加大;但如果能源价格前期波动继续向食品和服务传导,通胀回落可能只是阶段性现象。

欧洲央行首席经济学家菲利普·莱恩近期表示,必须观察近几个月能源成本上升如何进一步传导至食品通胀和服务通胀。这一表态意味着,欧洲央行不会只根据单月通胀回落直接判断政策拐点,而会继续审视二轮传导风险。对汇率市场而言,单月通胀低于预期会压低欧元短线利率溢价,但无法直接形成欧元的单边方向定价。

利率预期仍支撑欧元,但边际力度减弱

货币市场仍然认为欧洲央行在9月前加息25个基点的概率超过50%,并且年内一次完整加息接近被计入价格。这个定价本身对欧元并非利空,因为它说明欧洲央行政策利率仍处在偏紧轨道上。但问题在于,市场已经对进一步加息有所准备,新的欧元上行动力需要来自更强的通胀粘性或更鹰派的政策信号。

德国10年期国债收益率在数据公布后回吐部分升幅,约在2.88%附近,低于此前2.90%的阶段高位。这说明债券市场并未完全放弃紧缩预期,但对更激进路径的押注有所收敛。对欧元兑美元而言,利差并不是单独变量,而是与风险情绪、能源成本、资本流向共同作用。

德国央行行长约阿希姆·内格尔近期表示,尽管油价回落令人意外,但中东局势如何演变仍需观察,并称7月和9月会议仍将保留政策选择。这类表述的重点是“不预设路径”。在通胀低于预期和地缘风险未完全消退之间,欧洲央行更可能维持数据依赖,而不是提前给出明确方向。

欧元兑美元的关键矛盾转向“通胀回落与政策韧性”

欧元兑美元当前并不是简单的“通胀降温等于欧元走弱”。真正影响价格的是两个层面:一是通胀降温是否足以压低欧洲央行加息预期,二是美元侧是否出现足够强的利率或避险支撑。

从图表看,欧元兑美元已跌破布林带中轨,并在下轨附近经历一次下探后的修复。下轨1.1321附近与前低1.1324区域接近,说明市场此前已经测试过下方波动边界。价格回到1.1390附近后,仍处于中轨下方,显示反弹更多是跌势后的修正,而非趋势反转确认。

MACD仍位于零轴下方,DIFF低于DEA,负柱虽不算极端扩张,但还没有形成明确的动能反转。这种结构意味着市场定价仍偏谨慎,短线反抽如果缺乏利率预期或风险情绪配合,容易受到中轨区域压制。换言之,欧元短期能否摆脱弱势,不取决于单一通胀数据,而取决于欧洲央行是否继续维持足够强的政策约束,以及美元流动性定价是否同步降温。

能源价格仍是欧元资产的隐性变量

此次通胀回落与中东冲突缓和后全球油价下降有关。能源价格对欧元区的影响具有双重属性:一方面,油气价格下降有助于压低输入型通胀,改善居民实际收入和企业成本压力;另一方面,能源下行也会削弱欧洲央行继续加息的紧迫性,从而压低欧元的利率支撑。

这也是欧元兑美元当前定价较为复杂的原因。能源回落对实体经济是缓冲,但对汇率未必直接利多。若能源价格继续稳定,通胀预期可能进一步回落,欧洲央行年内加息定价会被重新压缩;若能源价格再度波动,通胀风险重新抬头,欧洲央行可能维持更高利率更久,但同时经济压力也会增加。

因此,欧元的中期表现并不只看通胀是否低于预期,还要看通胀回落的质量。如果回落主要来自能源价格,而服务通胀和工资压力仍有韧性,欧洲央行很难快速释放鸽派信号。如果核心和服务项同步走弱,欧元的利率支撑才会真正减弱。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号