超级赛亚人

超级赛亚人

美元走强的核心支撑仍来自市场对美联储维持偏紧货币政策路径的预期。据市场调查显示,利率期货定价显示年内仍有约77.3%概率出现进一步加息可能性,使美元在中期维持相对强势结构。这一预期在一定程度上抵消了通胀回落带来的政策宽松预期。

地缘层面,霍尔木兹海峡航运恢复推动全球能源运输趋于正常化,使油价回落并缓解输入型通胀压力,但同时削弱了市场对快速降息的押注,使美元维持“高利率支撑但缺乏进一步加速上行”的状态。

不过,美国经济数据近期明显降温,尤其是就业市场出现边际走弱迹象。最新非农就业数据显示新增仅约5.7万人,显著低于市场预期的11万人,同时失业率意外降至4.2%,呈现“就业降温但结构仍具韧性”的复杂信号。这种数据组合使市场对9月继续加息的预期有所削弱,限制美元进一步上涨空间。

与此同时,美联储主席强调维持2%通胀目标的政策独立性,但也承认通胀压力已有所缓和,这进一步强化市场对政策路径进入“高位平台期”的判断。短期市场焦点集中在美国ISM服务业PMI以及即将公布的FOMC会议纪要。如果服务业数据继续走弱,可能强化美元回调压力;若数据维持韧性,则美元指数仍可能维持高位震荡偏强结构。

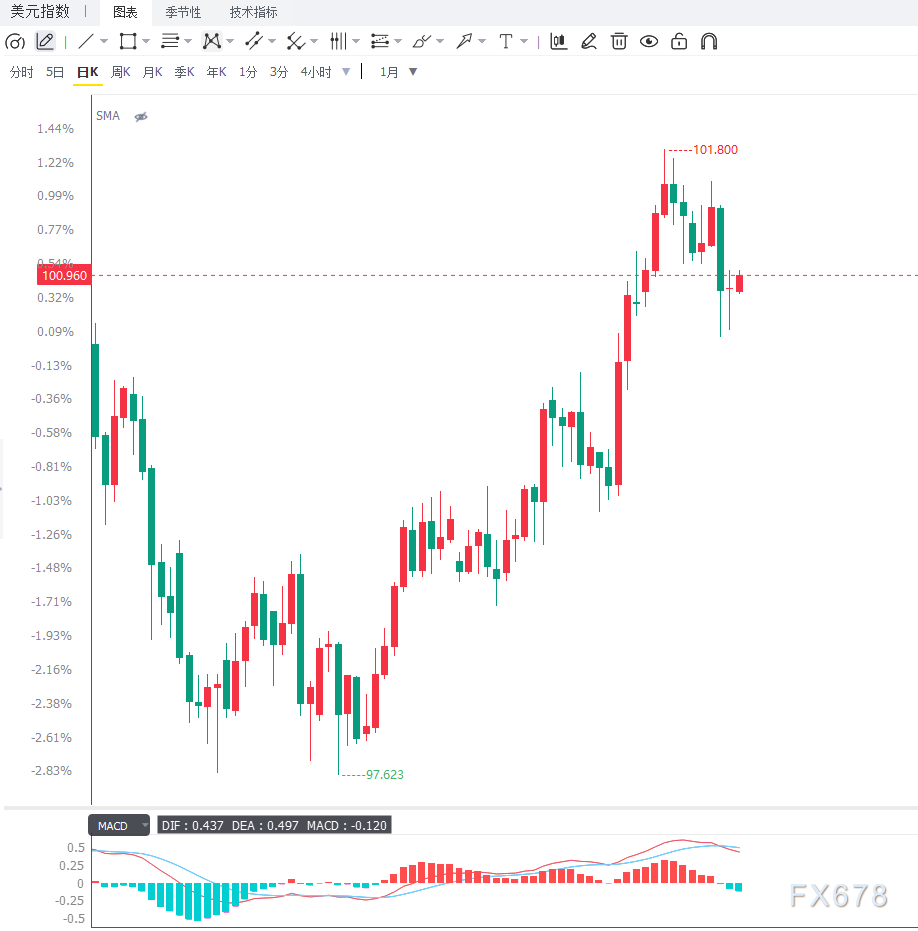

从日线结构来看,美元指数在100关口上方维持震荡上行格局,整体趋势仍处于修复性反弹通道之中。价格在101附近反复测试并企稳,显示该区域存在一定支撑与多空分歧。均线系统整体呈现走平至轻微上行状态,说明趋势尚未进入单边强化阶段。

从4小时级别来看,DXY在100.50–101.50之间形成短期整理区间,价格多次测试区间上沿但未能有效突破,显示上方动能受限。MACD指标在零轴附近徘徊,动能柱收敛,说明短期趋势缺乏明确方向;RSI处于中性偏强区间运行,尚未进入超买状态,仍具备一定上行空间。若指数有效突破101.50并站稳,则可能进一步上探102关口;若跌破100.50,则可能回踩100整数位支撑区域。整体来看,美元指数处于高位整理阶段,市场等待基本面新驱动确认方向。

编辑总结

美元指数当前走势反映出“利率预期支撑”与“经济数据走弱”之间的典型拉锯结构。美联储维持偏紧政策预期为美元提供底部支撑,但就业放缓与通胀降温限制其上行空间。 短期来看,DXY大概率维持100–101.5区间震荡,方向选择取决于即将公布的美国ISM服务业数据及FOMC会议纪要。中期而言,如果经济继续放缓而利率预期逐步降温,美元可能进入高位盘整甚至回调阶段;但若数据重新展现韧性,则美元仍有望维持强势区间运行。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号