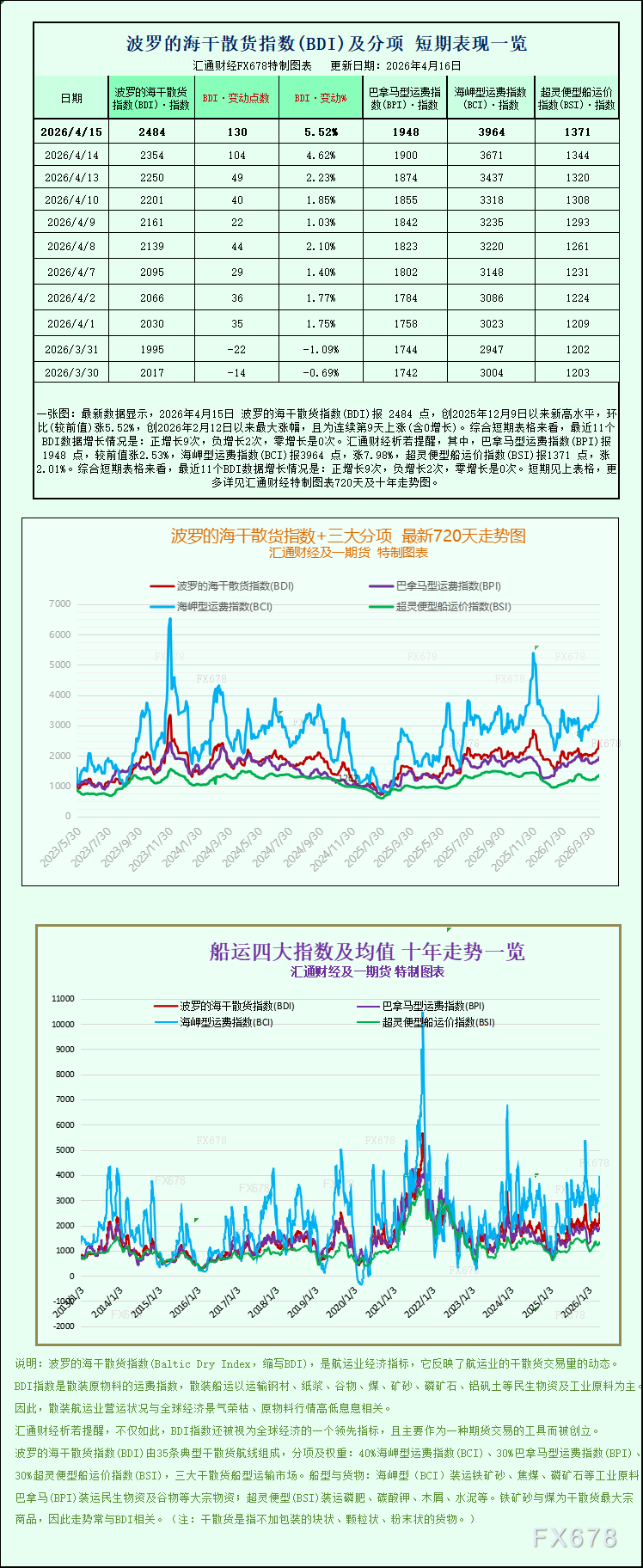

长风破浪

长风破浪

Kitco Metals高级分析师Jim Wyckoff表示,黄金在触及高点后的下行只是常规技术性获利回吐,并非趋势性反转。市场多空力量整体相对均衡,并未出现集中抛售。

黄金避险逻辑反常,定价重心转向利率政策

近期黄金市场呈现出与传统认知完全背离的走势:风险偏好改善时金价上涨,避险情绪升温时金价反而下跌。这一现象标志着市场定价逻辑已彻底转变。

传统框架中,黄金是典型避险资产,地缘冲突升级通常推升金价。但当前市场交易核心已转向美联储货币政策与利率前景,避险情绪仅作为次要影响因素。在高利率环境下,资金更倾向于配置美元、美债等高收益资产,黄金的避险功能被明显削弱。

Wyckoff明确指出,近期金价走势与传统避险角色背道而驰,交易员更为关注货币政策收紧预期与通胀压力,利率对金价的影响已显著超过地缘风险。

美伊局势趋向缓和,避险需求持续降温

4月15日,美伊冲突出现明显缓和信号,成为压制金价的直接因素。美国总统特朗普公开表示,伊朗战争“接近结束”,并预告未来两天将出现重要进展,市场对冲突扩大的担忧显著降温。

外交层面,巴基斯坦作为调解方派遣代表团抵达德黑兰,推动美伊重启对话,市场预期第二轮和平谈判有望本周举行。当前为期两周的停火协议虽即将到期,但全面冲突再次爆发的概率已明显下降。

不过局势仍存在不确定性。美方仍计划向中东增兵并维持对伊朗海上贸易封锁,伊朗则警告若封锁持续将关闭霍尔木兹海峡。受航运限制影响,国际油价波动有限,WTI原油在85—89美元区间震荡,既未大幅上涨也未明显回落,为通胀与货币政策留下变数。

美联储鹰派立场坚定,降息或推迟至2027年

美联储的强硬表态,是本轮金价承压的核心原因。多位联储官员近期密集发声,释放出明确的鹰派信号。

芝加哥联储主席古尔斯比表示,如果油价因中东局势长期高企,导致通胀回落放缓,美联储可能要到2027年才会降息。克利夫兰联储主席哈马克也认为,当前利率水平适宜,短期内应维持利率不变,并持续关注能源价格对通胀的影响。

市场预期已随之调整,CME数据显示,2026年美联储降息概率仅30%。高利率对黄金形成持续压制:黄金作为无息资产,持有机会成本随高利率大幅上升,即使存在通胀对冲需求,也难以抵消利率带来的利空效应。

美元中期走弱,但支撑力度不及利率压力

尽管金价下跌,美元中期趋势却明显走弱。3月美元指数上涨2.4%,4月则下跌1.9%,格局出现逆转。随着美伊谈判预期升温,对冲基金对美元态度转向悲观。

哈佛大学教授罗格夫认为,美元目前至少高估20%,历史经验显示,高估幅度达到这一水平后,主要货币通常会在五至六年内逐步贬值。理论上美元走弱本应对黄金形成支撑,但在当日市场中,利率压制明显强于美元贬值利好,黄金最终仍呈现下跌。

技术面区间震荡,关键阻力仍未突破

(现货黄金4小时图 来源:易汇通)

4小时级别来看,现货黄金维持高位区间震荡,整体偏多但上行动能不足。金价多次试探200周期简单移动平均线所在的4837美元,均未能有效站稳,构成近期强阻力。短期支撑位于4800美元整数关口,更强支撑在100周期均线4637美元附近。

RSI指标位于57左右,处于偏多区间但未超买,MACD维持正值,中期上升趋势未被破坏。技术面显示,若能站稳4837美元,金价有望打开上行空间,冲击5000美元关口;若跌破4800美元,则短期回调压力加大,但只要守住4637美元,中期多头格局仍将延续。

总结:金价短期调整,核心取决于利率与地缘平衡

4月15日金价走低,是多重因素共同作用的结果:美伊和谈预期上升导致避险需求消退,美联储鹰派表态强化高利率维持更久的预期,叠加前期高位获利盘兑现,共同推动金价回落。

当前黄金市场已进入利率主导、地缘为辅的新阶段。虽然美元走弱、央行购金等长期利好仍在,但短期金价将继续受高利率约束。未来金价走向,关键取决于美伊谈判进程与美国通胀及美联储政策路径。只要高利率格局不变,黄金冲高后仍易出现回调;若美联储释放降息信号或中东局势再度紧张,黄金仍具备重启上涨、冲击5000美元的潜力。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号