长风破浪

长风破浪

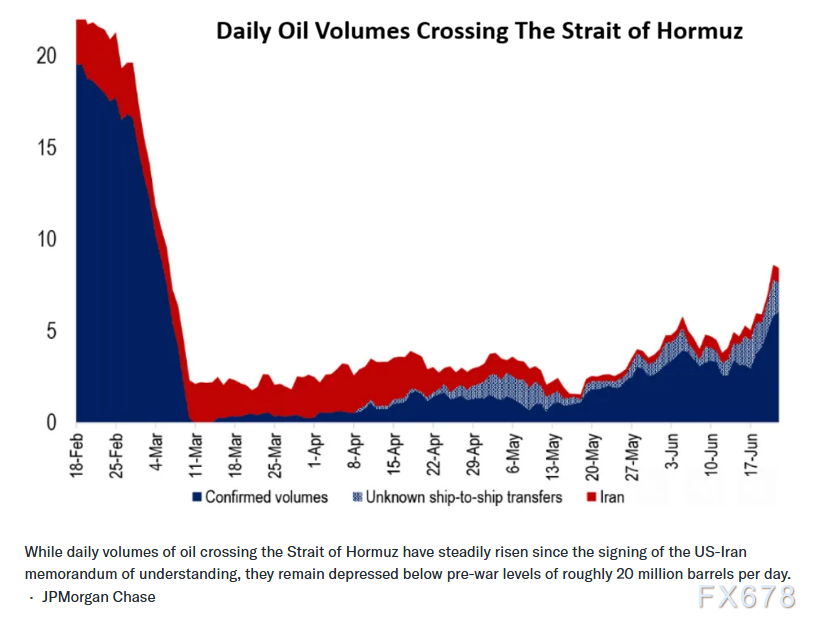

打压油价的核心动因是一份旨在终结伊战的初步停战协议,霍尔木兹海峡航运正逐步恢复,不过能源运输总量仍远未回到战前水平。全球航运分析机构克拉克森(Kpler)货运分析师马修·赖特表示:“航运商真正看重的,是连续数日、数周稳定通畅的通航环境。”

(尽管自美国与伊朗签署谅解备忘录以来,穿越霍尔木兹海峡的每日石油运输量稳步上升,但仍然低于战前约2000万桶/天的水平)

原油市场当前定价,已提前计入局势持续缓和、未来数月能源出口回归常态的预期。追踪国际油价的阿格斯能源资讯(Argus Media)原油分析主管弗朗西斯·奥斯本称:“交易员已经按市场恢复正常来定价,却并未考量远期依旧严峻的各类潜在风险。”

尽管中东地缘风险尚存变数,美债收益率已出现回落,但各期限走势分化明显。对通胀最为敏感的30年期美债收益率昨日大幅下行跌至4.84%(今日小幅反弹),创下近数月低点;作为市场基准的10年期美债收益率同样走低,扭转了过去一个月左右的飙升行情。

唯独对货币政策高度敏感的2年期美债收益率走势反常:虽小幅回落至4.16%,但距离数日之前创下的阶段高点仅一步之遥。这一信号释放出明确信号:市场并未完全确信通胀风险已经消退,也不认为美联储会停止加息。

阿波罗全球管理首席经济学家托尔斯滕·斯洛克提出了一个颠覆性观点:油价走低反而可能推升通胀,他解释道:市场主流逻辑正在发生转变,从“油价下跌=通胀降温”,逐步转向“油价走低会刺激本就过热的经济释放更多需求,最终再度抬升通胀”。受4月超预期走高的居民消费价格指数(CPI)、5月火爆的非农就业数据,叠加美联储一贯偏鹰的表态共同影响,当前市场主流观点认为,霍尔木兹海峡航运重启会进一步加剧经济过热,倒逼美联储短期内再度加息。

地缘冲突与宏观经济多重不确定性交织,想要验证斯洛克这一判断是否成立,尚需时间观察。但短期来看,通胀压力有望得到一定缓和。

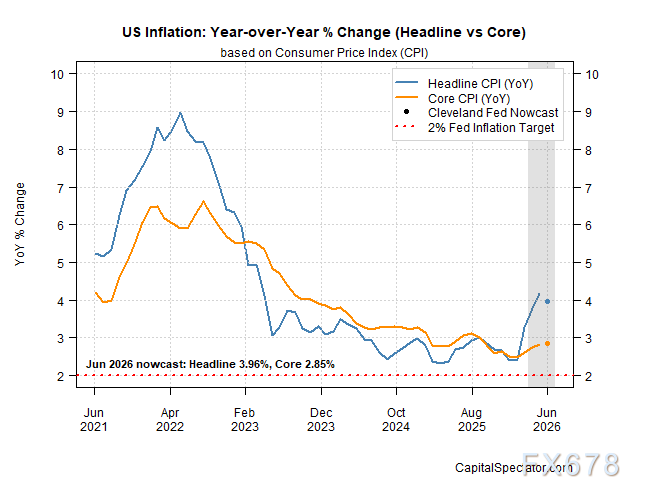

(美国通胀年同比百分比变化走势,预计2026年通胀将继续缓慢下降)

克利夫兰联储发布的CPI实时预测模型显示,在连续多月通胀数据超预期后,同比居民消费物价增速将小幅回落。战争期间核心CPI走势整体平稳、仅微幅上行,模型预测本月更新数据中,核心CPI同比涨幅将录得2.9%。

然而联邦基金利率期货却反映出市场押注短期加息概率走高:7月29日联邦公开市场委员会(FOMC)下一次议息会议加息25个基点的概率为34%;到9月,市场认为美联储收紧货币政策的概率升至67%。

晨星投资研究机构则预判,短期残存的通胀压力终将消退:“我们看好未来数年通胀持续下行。能源价格回落将在2027年形成显著的通胀抑制效应;关税带来的涨价冲击也会逐步消失。除此之外,薪资增速已大幅放缓,有助于服务类通胀回归合理区间,住房通胀也延续下行趋势。”

但2027年距离当下仍十分遥远。眼下市场固然乐见能源价格降温带来的短暂利好,可美联储货币政策走向依旧悬而未决,这份短暂平静恐怕转瞬即逝。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号