逆水观澜

逆水观澜

GDP强劲是近期美日滞胀原因之一

日本一季度经济数据超预期向好,却未能扭转日元贬值势头。

日本统计局数据显示,一季度GDP环比增长1.8%,较去年四季度0.7%的增速显著提升,且高于市场一致预期的1.3%,经济增长动力主要来自外需回暖与消费支出提振,当季个人消费支出环比回升0.3%。

不过,资本支出环比小幅回落0.7%,对整体增速形成一定拖累,而更为关键的是,中东地缘冲突升级引发的市场担忧,彻底压制了经济数据带来的短暂利好。

地缘冲突加剧持续提升美元吸引力

美元兑日元持续逆势走强,核心逻辑在于市场押注中东冲突将给日本二季度经济带来显著压力。

以色列对伊朗实施多轮打击,本已脆弱的停火协议濒临破裂,以黎边境冲突同步激化,地区紧张局势全面升级利好美元

更值得警惕的是,美国拟将冻结的伊朗资产用于海湾盟友重建,这一举措可能导致美伊对抗长期化,直接推升原油价格,进而加剧全球通胀压力。

作为高度依赖中东原油进口的国家,日本首当其冲面临输入性通胀与能源供应风险,被迫调整采购结构,转向美国等非中东地区寻求原油供应,这进一步削弱了日元的避险属性。

央行干预预警拉响,加息预期博弈升级,美日货币兑受到压制

日元持续暴跌已触发日本央行干预预警,政策紧迫感显著增强,市场长期将160关口视为美元兑日元的关键防线,央行对此高度警惕——4月末曾果断投放超350亿美元入市干预,推动日元短线大幅反弹,展现了央行稳定汇率的决心。

当前市场普遍预期,若日元汇率继续向160关口逼近,央行可能再度出手,甚至不排除重启加息的可能性,通过抬升利率提升日元吸引力,缓解汇率贬值压力。

从日本央行最新政策导向来看,其在4月展望报告中明确提及,原油价格上涨可能推升能源与商品价格,将根据经济、物价及金融条件变化继续上调政策利率,调整货币宽松程度,这为潜在的加息行动奠定了政策基础。

不过,中东冲突带来的经济不确定性,仍令市场对年内加息节奏存疑,下周货币政策会议将成为观察央行态度的关键窗口,目前市场对此次会议加息的预期仍未改变。

美国就业数据强势,但美日货币兑显示滞胀

美元兑日元本应该大幅走高,核心受美国经济超预期韧性支撑。

上周公布的美国5月非农就业数据大超预期,新增就业17.2万,远超市场预期的8.5万,4月数据更从11.5万上修至17.9万,确认2026年美国劳动力市场持续收紧。

叠加本周即将公布的5月CPI数据预计全面抬升,能源价格上涨将直接推高整体与核心通胀,市场由此强化了美联储年内至少一次加息的预期,这一预期进一步巩固了美元的强势地位。

值得注意的是,美联储加息可能引发特朗普与美联储主席沃什的政策分歧,加剧政策不确定性,但短期内难以改变美元的强势格局。

当前美元全面走强的背后,是美国经济数据强劲与中东地缘风险升级的双重支撑——油价自上周五低点跳涨约4美元,布伦特原油触及96.40美元附近,既推升了美国通胀预期,也给高度依赖能源进口的日本经济带来额外压力。

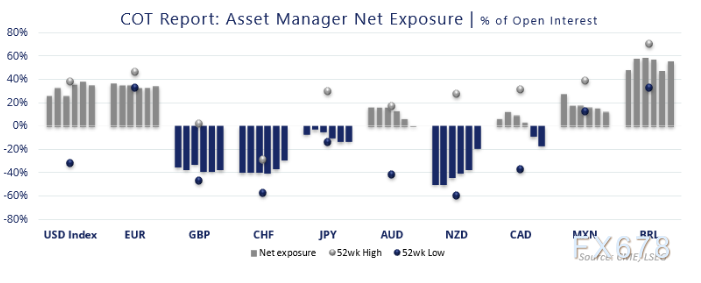

持仓验证,美日多头开始撤离

通过美日持仓的净头寸可以明显看出,多头有所松动,或者说空单加的比较多,对比美元多头而言,美日甚至有转势的风险,不过如果后期日本央行确定加息,但是日元并没有跌,无法触发多头止损,那可能会引起日元多头回补头寸,或者空头平仓,最终大幅突破160的关键价位。

(主要货币兑净持仓一览,来源:CME芝商所)

总结与技术分析:

近期美元大涨,但美日并没有跟随,同时近期美日货币兑上涨方式明显震荡加剧,略显多空分歧带来的上涨犹豫,面对日本央行的加息与干预并举,目前多头实力在转弱。

技术面美元兑日元沿上升通道运行,目前小幅失守5日线,同时分时图干预迹象明显,这会影响多头上攻的积极性。

支撑在159的通道下轨,以及158附近。

(美元兑日元日线图,来源:易汇通)

北京时间19:35,美元兑日元现报159.81/82。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号